Órásit kaszáltak a magyar bankok

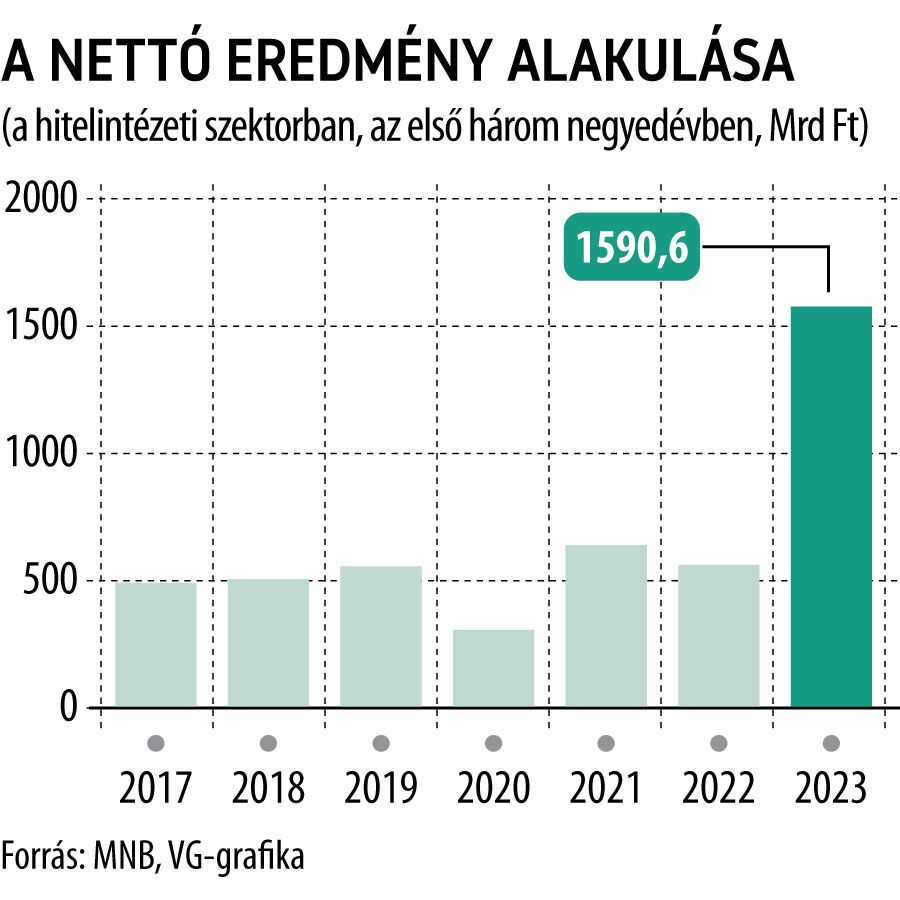

Rekordmértékű, 1590,6 milliárd forintos nettó eredményt produkált a magyar hitelintézeti szektor 2023. első három negyedévében: a mostani profit közel a háromszorosa az egy évvel korábbi 562,4 milliárdnak – derül ki a Magyar Nemzeti Bank kedden közzétett adataiból.

A jegybank adatai szerint az impozáns eredményhez a kamateredmény megugrása járult hozzá a legnagyobb mértékben: ezen a soron több mint 2400 milliárd forintos pluszt halmoztak fel az év első kilenc hónapjában a hitelintézetek, ami 39,5 százalékkal – közel 700 milliárd forinttal – több az egy évvel korábbinál. A díj- és jutalékeredmény szempontjából sem alakult rosszul az első három negyedév a hazai hitelintézeteknél: itt 993,9 milliárd forintos pluszt sikerült elérni, 19,1 százalékkal többet az egy évvel korábbi 834,5 milliárdnál.

A szektor teljes működési bevétele is drasztikus mértékben, 34,9 százalékkal emelkedett éves összevetésben, és megközelítette a 3650 milliárd forintot.

A bérek gyors ütemű emelkedése, és a leginkább a digitalizációval kapcsolatos fejlesztések hatása persze a bankszektor működési költségeinek alakulásán is tükröződött: ezen a soron összesen 1913,7 milliárd forintnyi kiadásuk keletkezett a szereplőknek, ami közel 300 milliárddal – 18,2 százalékkal – több az egy évvel korábbinál. A kockázati költségek alakulása szempontjából viszont egyáltalán nem alakult rosszul az első kilenc hónap: itt összességében 72,7 milliárd forintnyi leírás történt szeptember végéig, miközben egy évvel korábban még bő 385 milliárd forintnyi tartalékot képeztek a piaci szereplők.

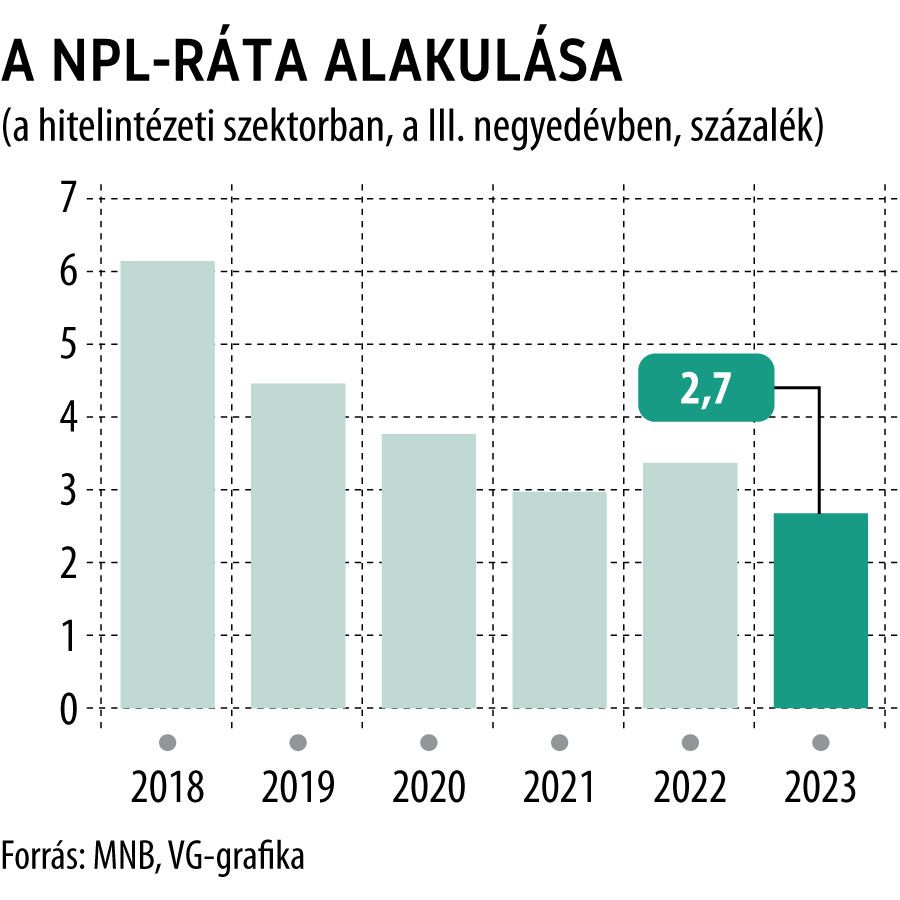

A megugró profit nyomán – nem meglepő módon – a szektor jövedelmezőségi mutatói is látványosan javultak a múlt év harmadik negyedéhez viszonyítva. A tőkearányos megtérülés (RoE) 10,1-ről 22,7 százalékra ugrott éves összevetésben, miközben az eszközarányos jövedelmezőség (RoA) 0,9-ről 2,4 százalékra javult. Ilyen szép értékekre már igen régen nem akadt példa, a RoE-értéke legutóbb a kétezres évek elején ingadozott tartósan 20 százalék feletti szinten. A hitelportfólió minősége szintén kedvezően alakul a szektorban, annak ellenére, hogy a működési környezet nem minden szempontból tekinthető ideálisnak: a nemteljesítő hitelek aránya (NPL-ráta) 2,7 százalékon állt a harmadik negyedév végén, miközben egy évvel korábban még 3,4 százalékot ért el. (Az MNB ugyanakkor a hitelportfólió minőségének romlására, és a hitelezési kockázatok emelkedésére figyelmeztetett a közelmúltban megjelent pénzügyi stabilitási jelentésében.)

Ami a szektor mérlegét illeti, a konszolidált szemléletű adatok szerinti mérlegfőösszeg 8,2 százalékkal emelkedett egy év alatt, és valamivel 89 400 milliárd forint felett alakult.

Figyelemre méltó, hogy a bankok hiteleinek állománya viszont 4,1 százalékkal, 50 170,7 milliárd forintra csökkent éves összevetésben, miközben a betéteké 3,6 százalékkal, 68 600 milliárd közelébe emelkedett.

A hitelintézetek méret szerinti megoszlása nem változott érdemben az elmúlt egy évben: a nagybankok a szektor eszközállományának változatlanul csaknem a négyötödét adják. A közepes méretű szereplők súlya ugyanakkor nőtt valamelyest – 15,5-ről 18 százalékra –, a kisméretűeké viszont 5,6-ről 3,3 százalékra csökkent.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.