Nagyot esett az orosz félelemindex

Az orosz részvénypiac is volatilis napokat él meg, amióta a háború árnyékot vet a befektetések kilátásaira.

Az orosz átlagemberek közül sokan már régóta nem rubelben tárolják megtakarításaikat, mivel a korábbi válságok és leértékelések – legutóbb 2014-ben – során megégették magukat. Többen most is megérezték a lehetőséget, hogy az eladások közepette gyors profitot termelhetnek. A piaci statisztikák szerint az orosz lakossági befektetők januárban rekordot jelentő 101 milliárd rubelt (1,3 milliárd dollár) fektettek orosz részvényekbe. A számok eloszlatják azokat az aggodalmakat, hogy a lakossági befektetők a közelmúltbeli eladási hullám során esetleg nagy károkat szenvedtek el.

A nagy külföldi intézményi befektetők a nemzetközi nyugdíjalapok és befektetési alapok, az orosz tőzsdén jegyzett vállalatok közkézhányadának mintegy 70 százalékát birtokolják. Mivel az orosz lakossági befektetők csak mintegy 12 százalékot birtokolnak, a fő piaci mozgásokat a külföldi intézményi befektetők hangulata diktálja.

Kis súlyuk ellenére a lakossági befektetők – jellemzően magas jövedelmű városi szakemberek – száma az elmúlt években robbanásszerűen megnőtt, amit az ultraegyszerű, alacsony költségű kereskedési platformok megjelenése és az egyéni befektetők számára nyújtott kormányzati adókedvezmények segítettek.

Az orosz központi bank becslése szerint csaknem 6 millió orosz rendelkezik aktív brókerszámlával

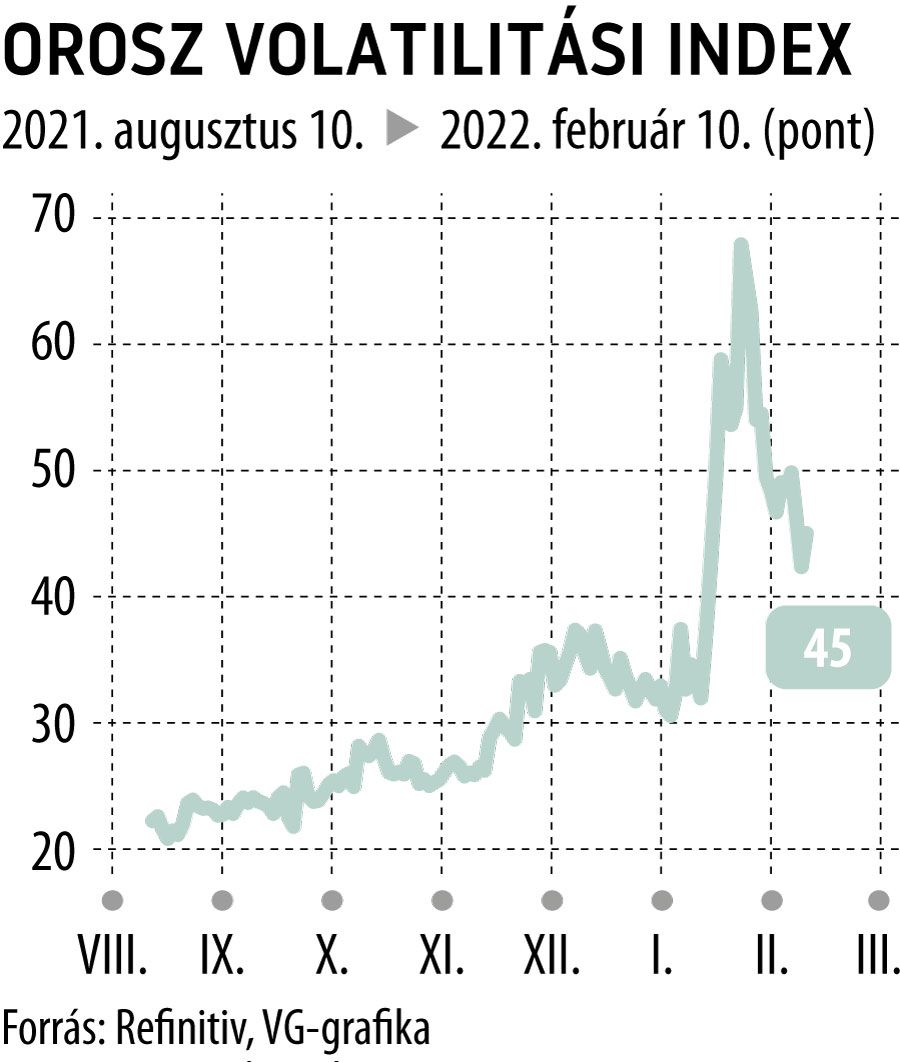

– ez több mint hatszoros növekedés az elmúlt három évben –, és összesen 7,7 ezermilliárd rubelt (100 milliárd dollár) fektet be részvényekbe, államkötvényekbe és egyéb befektetési termékekbe. A januári 101 milliárd rubeles nettó beáramlás közel háromnegyede az állami Sberbank részvényeibe került. A piac január 24-i mélypontja óta e hét közepéig a MOEX index 10, míg a Sberbank 15 százalékot emelkedett. A januári mélypont napján a moszkvai tőzsde adatai szerint az orosz volatilitásindex (RVI) az idei csúcsán, 72,59 pont közelében járt, míg szerdán 42,4 pontot mutatott, ami az elmúlt év átlagának közelében van. A 2013 decemberéig visszanyúló adatok szerint legmagasabb értékét, a 129,5 pontot, az index 2020 márciusában érte el. Az orosz piac tehát relatíve nyugodtnak mondható, a lakosság befektetői rétege nem nagyon aggódik.

A háború lehetősége jelenleg nem az egyetlen kockázat, amely emeli a piacok volatilitását.

A növekvő infláció, a globális növekedéssel kapcsolatos aggodalmak és a szigorúbb monetáris politika miatt már most is ingadoznak az árfolyamok, így a pozíciók védelmének ára az elmúlt napokban meredeken emelkedett. A Wall Street félelemmutatójának európai megfelelőjével, most több mint 50 százalékkal, a 2021-es átlaga felett kereskednek. Ez is jelzi, hogy a megnövekedett kereslet felfelé nyomja a fedezeti költségeket. A befektetőknek egyre mélyebbre kell „ásniuk”, hogy megtalálják a megfizethető védelmet nyújtó lehetőségeket.

Egyes nagy globális bankok piaci források szerint azt javasolják ügyfeleiknek, hogy a francia részvénypiacon kössenek származtatott ügyleteket a piaci kilengések intenzitásának mértékére vonatkozóan. Várakozásaik szerint a francia részvények volatilitása konfliktus esetén növekedni fog, mivel ez az egyik leglikvidebb piac Európában. Ha például vételi opciókat vásárolnak a francia részvénypiac volatilitására, az lehetővé teszi számukra, hogy a mögöttes pénzügyi eszközt fix áron vásárolják meg, még akkor is, ha az egy konfliktus esetén emelkedik. Ilyen ügylet költségei egy részének fedezésére pedig adjanak el opciókat az amerikai részvénypiac volatilitására, amelyre valószínűleg kevésbé lesz hatással a konfliktus eszkalálódása. Az ilyen kétirányú ügylet azonban a konfliktus bekövetkezte esetén természetesen elviszi a nyereség egy részét is.

A svájci UBS a jenre vagy az amerikai dollárra vonatkozó vételi opciók vásárlását javasolja egy nemrég közzétett jegyzetében. A két deviza valószínűleg erősödne, mivel a befektetők konfliktus esetén biztonságos menedéket keresnének. A bank másik javaslata a német részvénypiac indexeire vonatkozó eladási opciók vásárlása, amely ügylet akkor fizet, ha a piac esik. Ez a tipp a német vállalatok orosz energiafüggésére épít. Érdekes lehet egy másik irány is: a földgáznak és az olajnak egyaránt kitett energiaipari részvények vételi opciói. A UBS becslése szerint Oroszország és Ukrajna együttesen a globális gáz- és olajellátás közel 20 százalékát adja.

Mindezekkel szemben van, aki a régi iskola stratégiáját követi: az aranyra hajt, miközben csökkenti az eladási opciók és más, egyre drágábbá váló fedezeti eszközök arányát a portfóliójában.

Megint mások, mint az Amundi, például csak 10 százalékos valószínűséget tulajdonítanak egy teljes körű inváziónak. Egy ilyen – lényegében valószínűtlennek tartott – eseménnyel szembeni védelem kezdeti költségei miatt egyes befektetők vonakodnak a fedezeti ügyletektől.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.