A hitelezés segített a kkv-k gazdálkodásának kifehérítésében

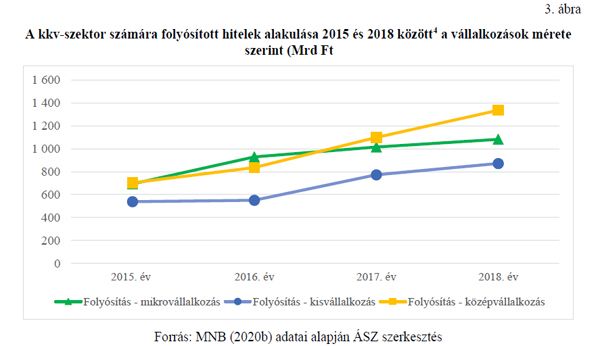

A kisvállalkozások (kkv-k) hitelezésének növekedése elősegíti a gazdaság kifehérítését – erre a következtetésre jutott az Állami Számvevőszék legfrissebb elemzése. A kisvállalkozások hitelfelvétele 2015-től tartós növekedésnek indult.

A kkv-k által létrehozott bruttó hozzáadott érték a teljes vállalkozói kör átlagánál gyorsabban nőtt, a foglalkoztatásban ugyanakkor csökkent a kkv-k részaránya.

A két arányszám ellentétes irányú változása viszont azt jelenti, hogy a kkv-k csökkenteni tudták relatív termelékenységi elmaradásukat, a hatékonyságuk tehát növekedett az elmúlt években. Az ÁSZ elemzői rámutatnak, hogy a hatékonyságjavulás mögött jelentős kifehéredési hatás is húzódik.

A kkv-szektoron belül a termelékenység növekedése és a beruházás volumenének dinamikája közötti fordított arányosság szintén jelentős kifehéredési hatásra utal. Az ÁSZ elemzői felhívják a figyelmet, hogy – a szürkegazdaság szempontjából két kockázatos nemzetgazdasági ágazat közül –

míg a mezőgazdaságban a speciális hitelezési konstrukciók révén a kkv-k hitelfelvétele dinamizálódott, addig az építőiparban az önálló vállalkozók számának megemelkedése hátráltatta a szektor kifehéredését.

Az ÁSZ elemzése felhívja a figyelmet, hogy a kkv-szektoron belül szintén a relatív termelékenységi különbségek mérséklődésének lehetünk tanúi. A termelékenység – átlagosan – a legnagyobb mértékben a mikrovállalkozások körében nőtt, őket követték a kisvállalkozások, míg a középvállalkozások esetében az átlagoshoz képest nem nőtt gyorsabban a termelékenység.

Ez a rangsor éppen ellentétes a beruházások volumennövekedésének a dinamikájával. Ez ismét a kifehéredési hatások masszív jelenlétére utal. Mindez nem meglepő, hiszen nyilvánvaló, hogy nagyobb kifehéredési hatás ott jelentkezik, ahol korábban a szürkegazdaság terjedelme nagyobb volt – világítanak rá az ÁSZ elemzői.

Az ÁSZ elemzői a kisvállalkozások hitelezése és a kedvezményes adózási formák kapcsolatának elemzése során arra az összefüggésre hívják fel a figyelmet, hogy

a kkv-k túlnyomó részét alkotó mikrovállalkozások (95 százalék) nagyobb része – a kedvező és egyszerűen teljesíthető adózási és adminisztrációs feltételeknek köszönhetően – a KATA szerint adózik.

Az elemzők rámutattak, hogy mivel az adónövekedés a KATA és a KIVA, illetve a TAO között igen számottevő, emiatt a KATA alá tartozó vállalkozások ellenösztönzöttek abban, hogy vállalkozásuk méretét beruházások révén a KATÁ-ra való jogosultság szintje fölé növeljék, és emiatt elveszítsék a KATA szerinti adózásra való jogosultságukat. Ezért az egy vállalkozásra jutó adóbefizetés összege nem, vagy csak szerény mértékben emelkedett, azt a tényleges gazdasági tevékenység nem befolyásolta.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.