késleltetett adatok

Hadiipari részvények: átmeneti lehet a szárnyalás

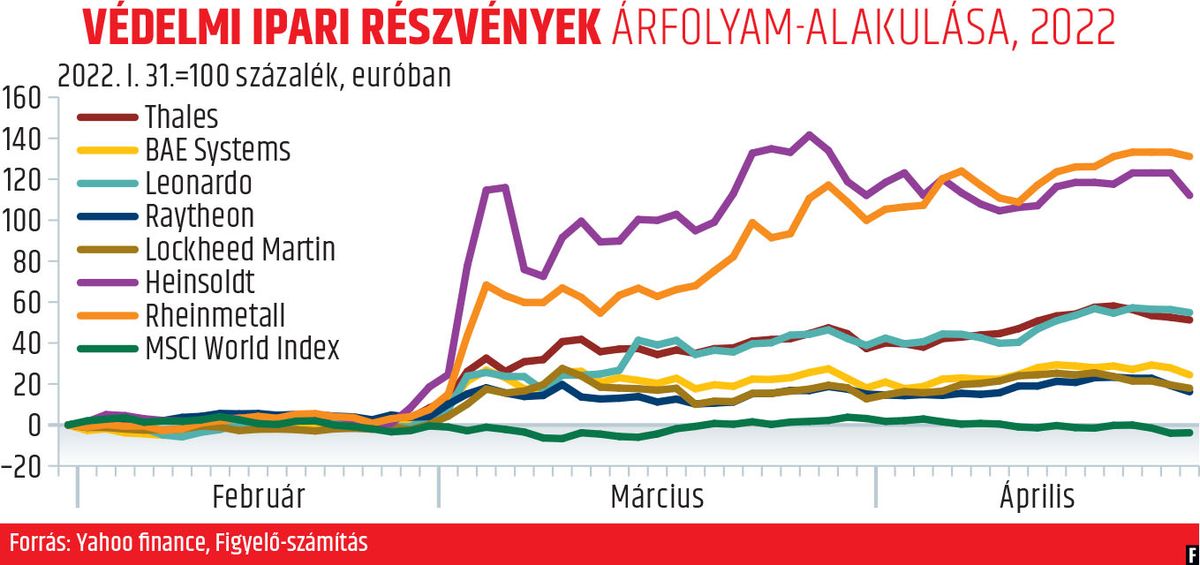

A hadiipari vállalatok részvényei csaknem tíz éve először túlteljesítik a szélesebb piaci középértéket. Az -MSCI-indexcsalád idevágó szektorindexe 17 százalékkal verte meg a globális részvények átlagos alakulását – január óta, dollárban számolva. Hasonlóra 1999-től mindössze két alkalommal volt példa. Oroszország Ukrajna ellen február 24-én indított inváziója nyomán világszerte érkeztek a bejelentések, a kormányzatok fegyverkezési programokat indítottak, ami nagyobb bevételt és több profitot jelent a hadiipari cégeknek.

Elemzői vélemények szerint pálfordulás következett be az „etikus”, ESG-s befektetők körében.

Egyre inkább uralkodó narratívává válik a hadiipari társaságok védelmi jellegének, a globális biztonságban játszott szerepüknek a hangsúlyozása.

Ezzel párhuzamosan megjelentek az óvatosságra intő hangok is.

Számomra úgy tűnik, hogy a védelmi szektorral kapcsolatban irreális várakozások alakultak ki

– mondta Bill Greenwalt, aki George W. Bush elnök alatt volt a védelmi iparért felelős államtitkár-helyettes.

Az USA, valamint Nagy-Britannia és több más európai ország jelentős katonai segítséget nyújt Ukrajnának; több száz páncéltörő rakétát, drónt és hatalmas mennyiségű lőszert szállítanak a megtámadott államnak. Az Egyesült Államok eddig több mint 3 milliárd dollár értékű fegyver szállítására tett ígéretet, beleértve a múlt héten beígért 800 millió dolláros pakkot, amely nehéztüzérséget és hozzá való lőszert is tartalmaz.

Elemzők szerint a helyzet hasonló a korábbi regionális konfliktusoknál tapasztaltakhoz. A Bernstein értékelése alapján ezek kapcsán az állapítható meg, hogy a védelmi ipar szárnyalása nagyjából fél évig tartott, utána viszont a befektetők – no meg a kormányok – kénytelenek voltak elgondolkodni a katonai támogatás költségvetési vonzatain. Így nagy kérdés, hogy a büdzsékorlátok és az ágazat értékeltségének a figyelembevételével a védelmi ipar hosszú távon is jövedelmező befektetéssé válhat-e.

Mások arra hívják fel a figyelmet, hogy ebben a szektorban a megrendelés és a szállítás között eltelt idő a szokásos ipari átlag többszöröse. Egy harci repülőgép, egy tank, egy hadihajó leszállítása akár hosszú évekig eltarthat. Így érthető az iparág menedzsereinek óvatos hangvétele. Jim Taiclet, az amerikai Lockheed Martin vezérigazgatója a múlt héten csak annyit mondott: „Az elrettentés jelenleg értékesebb termék, mint valaha. Azonban nagyon korai még arról nyilatkozni, hogy ez mikor nyilvánul meg tényleges megrendelésekben.” Ennek fényében nem is csoda, hogy a cég nem változtatott idei profitkilátásain. A Lockheed a Raytheonnal közösen gyártja a Javelin tankelhárító rakétákat, amelyekből nagy mennyiséget küldött az USA Ukrajnába.

A befektetők számára tehát a legnagyobb kérdés az, hogy a kormányzati nyilatkozatok a védelmi költségvetések növeléséről vajon tartós trendet tükröznek-e.

A múltbeli tapasztalatok alapján válságok esetén elsőként a hadikiadásokat vágják vissza. Jó példa volt erre a pandémia elmúlt időszaka, amikor minden lehetséges frontról az egészségügyre csoportosították át a költségvetési forrásokat.

Az idén azonban a védelmi kiadások újra az érdeklődés homlokterébe kerültek.

Németország szinte történelmi fordulatot hajtott végre azzal, hogy bejelentett egy 100 milliárd eurós haderőreformot. Ez egyébként meg is látszik a német védelmi cégek, például a Rheinmetall és a Hensoldt árfolyamán. Előbbi, amely harckocsikat és más páncélozott járműveket gyárt – főleg NATO-tagállamoknak –, az idén megduplázta az árfolyamát. A helyzetre a nagy alapkezelők is kénytelenek voltak reagálni. A BlackRock januárban még shortolta a BAE Systems részvényeit, februárban viszont villámgyorsan visszakötötte ezeket. A Citadel Europe hasonlóan járt az olasz Leonardo papírjaival.

A teljes cikk a Figyelő legfrissebb számában olvasható.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.