Különös recesszió jöhet az Egyesült Államokban

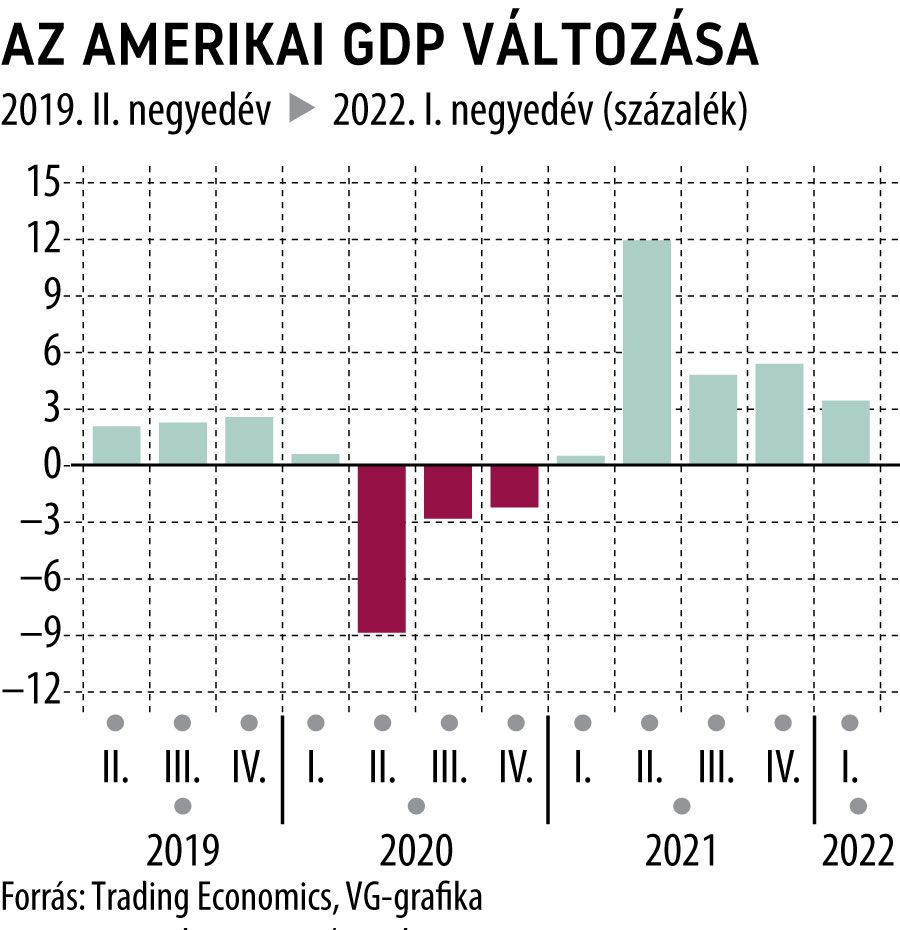

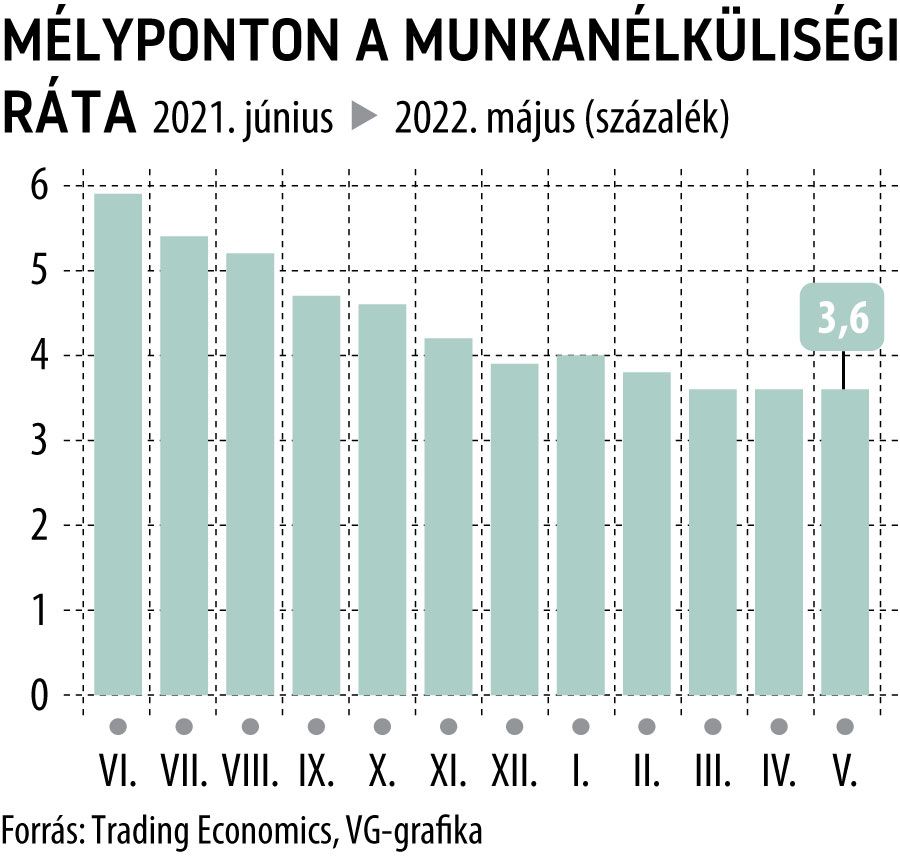

Az amerikai gazdaság 12 recessziós perióduson ment keresztül a második világháború óta, mindegyiknek volt két közös jellemzője: a gazdasági növekedés visszaesett és emelkedett a munkanélküliség. Napjainkban azonban különös dolgok történnek a gazdaságban. A GDP az első negyedévben 1,6 százalékkal mérséklődött – az előző negyedévhez képest –, s vannak arra utaló jelek, hogy a másodikban is visszaesik. Ugyanakkor a munkaerőpiac egyáltalán nem mutatja a visszaesés jeleit, sőt, a munkanélküliségi ráta a tavaly decemberi 4 százalékról 3,6 százalékra mérséklődött májusra. Ha beüt a következő negyedévben a recesszió, valószínű, hogy erősen különbözik majd a korábbiaktól.

Június végéig összesen 1,3 millió amerikai kapott munkanélküliségi csekkeket, ami lényegesen kevesebb, mint a pandémiát megelőző három év 1,7 milliós heti átlaga, holott ez utóbbi időszakban különösen erős volt az amerikai gazdaság.

A The Wall Street Journal által júniusban készített elemzői konszenzus 50 százalék esélyt adott a recessziónak, a felmérésben részt vevők közül azonban nagyon kevesen tartottak a munkanélküliségi ráta drasztikus emelkedésétől. A konszenzus szerint az idei év végén 3,9 százalékra emelkedik, jövőre pedig 4,6 százalékéra romolhat tovább. A második világháború után recessziós időszakokban soha nem volt ilyen alacsony a munkanélküliségi ráta.

Nehéz persze általánosítani, hiszen minden egyes recesszió mögött más gazdasági folyamatok álltak. 1981–1982-ben például az akkor Paul Volcker által vezetett Fed roppant szigorú kamatemelései taszították a mélybe a gazdasági növekedést. 2001-ben a dotcom lufi durrant ki, 2008–2009-ben a globális pénzügyi válság, majd 2020-ban a pandémia idézte elő a gazdasági lejtmenetet. A 2020-as meglehetősen érdekes volt, mindössze két hónapig tartott, viszont nagyon mély volt. Az amerikai vállalatok 14 millió embert bocsátottak el, tizennégyszer többet, mint amennyit két hónap alatt valaha, beleértve a harmincas évekbeli nagy gazdasági világválságot is.

A JPMorgan egy elemzése meghajlik, de nem törik típusú recesszióra számít, vagyis a gazdasági aktivitás ugyan visszaesik, de a munkaerőpiac nem törik meg. A vállalati profitok növekedési üteme lassul, de szintjük historikusan nézve továbbra is magas, megmarad két számjegyűnek. Hasonlóra szintén nem volt példa a második világháború után. A befektetési bank számításai szerint az amerikai cégek nagyjából 4 ezermilliárd dollár készpénzben úsznak – köszönhetően a Fed korábbi ultralaza monetáris politikájának. Ez elegendő tartaléknak tűnik a profit szempontjából ahhoz, hogy kompenzálja a lassuló gazdasági növekedés és a feszes munkaerőpiac termelékenység csökkentő hatását.

A háztartások szintén úsznak a pénzben. Az első negyedév végén folyó- és megtakarítási számláikon, valamint pénzpiaci alapokban 18,5 ezermilliárd dollárjuk volt, ami 13,3 ezermilliárddal haladja meg a pandémia előtti szintet. Vagyis a járvány idején megugrott a megtakarítási ráta – nem volt mire költeni a pénzt, nem lehetett utazni, nyaralni. A lakosság jövedelmi helyzetét az állam készpénzes csekkjei is segítették. A Moody’s Analytics adatai szerint a pandémia alatt 2,7 ezermilliárd dollár többletmegtakarítást halmoztak fel. Most elkezdték ezt elkölteni. Erre utal az is, hogy a személyes megtakarítási ráta, amely azt mutatja, hogy mennyi pénzük marad az embereknek kiadásaik és adófizetési kötelezettségeik teljesítése után, 5,4 százalék volt májusban. Ez elmarad az elmúlt tíz év átlagától, nem is beszélve a 2020. áprilisi rekordszintű 34 százaléktól.

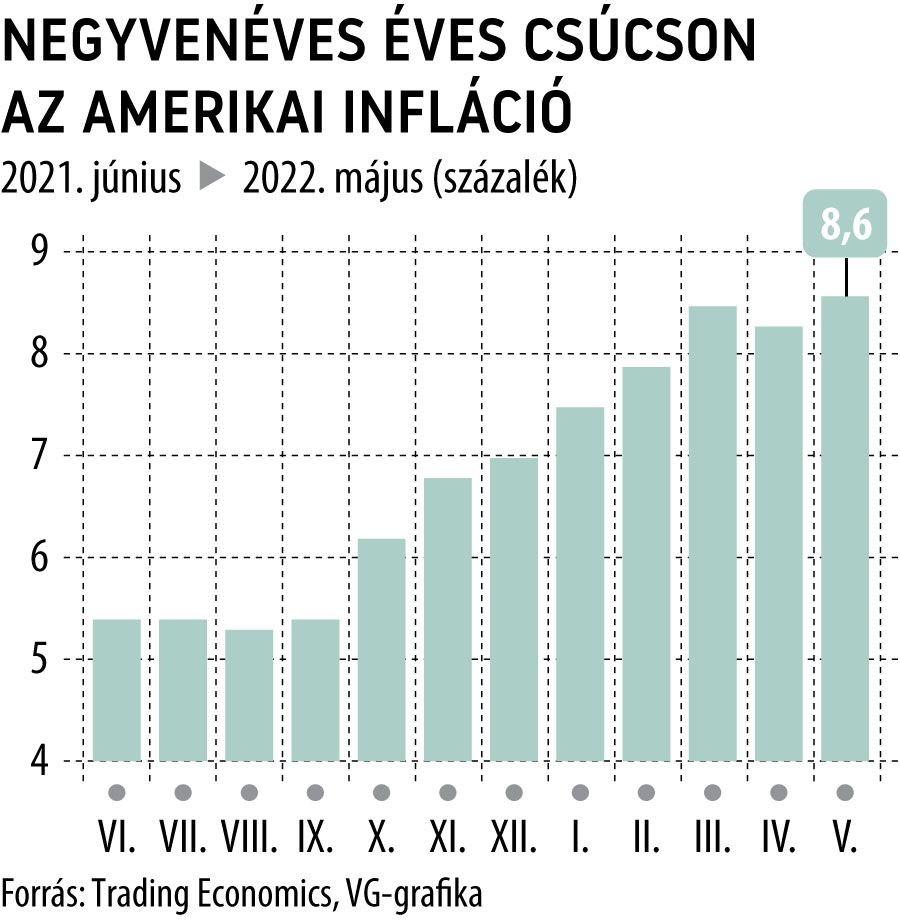

A lakosság jövedelmi helyzetét tovább erősíti, hogy a vállalatok sorra emelnek év közben is fizetést, mert a magas infláció (májusban 8,6 százalék) és a feszes munkaerőpiac rákényszeríti őket. Az Exxon Mobil például júniusban az éves fizetésük 3 százalékát utalta át munkavállalóinak. A Microsoft megduplázza alkalmazottai számára a teljesítményhez kötött bért az idén. A T. Rowe munkavállalói 85 százalékának (7500 embert foglalkoztatnak teljes munkaidőben) 4 százalékkal emelte a fizetését július 1-jétől.

A Pearl Meyer munkaerőpiaci tanácsadó cég szerint az amerikai vállalkozások átlagosan 4,8 százalékkal emeltek bért az idén, ami messze elmarad az inflációtól. A munkaadók egyharmada tervez ezért év közi béremelést– derül ki a tanácsadó 300 nagy foglalkoztató körében végzett felméréséből.

A recesszióknak többnyire nem csak gazdasági, de politikai áruk is van. Hasonló most is a helyzet, az Egyesült Államokban időközi választásokra készülnek. A novemberi voksolásig csupán négy hónap van hátra. A tét a felsőházi többség. A republikánusok – érthetően – a gazdasággal kampányolnak, az infláció és a recessziós veszély elegendő muníciót ad ehhez. Maga Biden elnök is elismerte, hogy a fogyasztói árak emelkedése kiemelt prioritás. A kérdés csak az, hogy novemberig mit lehet mindezzel kezdeni. A jelek szerint túl sokat nem. Bár vannak kormányzati próbálkozások, ilyen például az üzemanyagokra rakódó adók könnyítése, a diákhitelek feltételeinek enyhítése, adott esetben a törlesztőrészletek átmeneti elengedése, valamint a kínai büntetővámok enyhítése.

A probléma ezekkel azonban az, hogy az ilyen kormányzati intézkedések a gazdaság keresleti oldalát erősítik, a kínálati sokkokat képtelenek befolyásolni, s így hozzájárulhatnak az inflációs várakozások rögzüléséhez. A probléma hasonló, mint a Fed esetében, ezeknek az intézkedéseknek nincs befolyásuk az infláció fő hajtóerőire: az orosz–ukrán háborúra, az olajkitermelésre vagy a beszállítói láncok átalakulására. Az amerikai adminisztráció nem nagyon tehet mást, mint abban bízik, hogy minél gyorsabban elmúlik az 1,9 ezermilliárd dolláros gazdaságélénkítő csomag hatása, szűkül a belső kereslet. A többi már a Feden múlik.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.