A lej pedig jobban tartja magát, mint a forint: és itt van a magyarázat

A devizabölcselkedők dagadó serege által elkövetett alaphibák egyike, hogy egy-egy gazdaság teljesítményét jobbnak tartják azon az alapon, hogy a devizája nem mozog, miközben másoké gyengül. Ez akkor is szarvashiba és alapvető közgazdasági tévedés, ha rögzített árfolyamot hasonlítanak lebegőhöz, és akkor is, amikor nem veszik figyelembe, hogy két lebegő rendszer sajátosságai között is hatalmas különbségek lehetnek, mint például a zloty és a cseh korona vagy a forint és a lej között – hiszen minden ország a saját maga számára ideálisnak tekintett rendszert választotta.

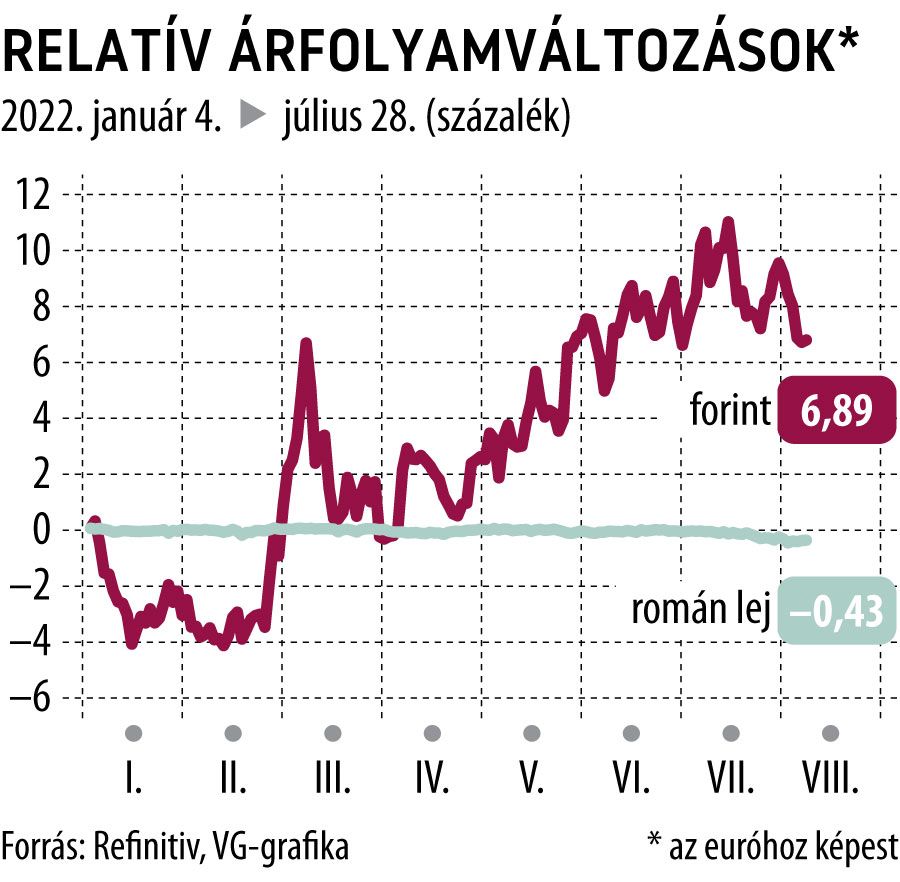

Korábbi cikkeinkben bemutattuk, miként tette a cseh koronát regionális sztárrá az idei jókora globális devizapiaci ingadozások ellenére a hatalmas devizatartalék, majd azt, hogy miképp ingott meg ennek ellenére. A román jegybank (BNR) pénteki kamatemelése kiváló alkalom összeszedni, mi tartja stabilan a lejt, hiszen egy vártnál kisebb szigorítás az elmúlt egy évben megrengette volna bármely más régiós deviza árfolyamát. A lej pedig annak ellenére alig mozdult idén, hogy a BNR kevesebbet emelt kamatain, mint cseh, lengyel vagy magyar társa. Pedig a román infláció – júniusban 15,05 százalék – legalábbis a magyarnál magasabb (miközben a régióban mindenütt magas).

Nem a devizatartalék a titok

Ellenőrzésképpen vessünk egy pillantást a román devizatartalékra, hátha náluk is ez a titok nyitja.

Június végén a tartalék 47,8 milliárd eurót tett ki, ami kevesebb mint harmada a cseh kassza tartalmának, holott a román és a cseh GDP értéke 2021-ben szinte megegyezett, némileg meghaladva a 280 milliárd dollárt. Egy főre, illetve egységnyi GDP-re vetítve a magyar és a lengyel devizatartalék is jóval meghaladja a románt. Nem ez tehát a rejtély nyitja, habár ismert dolog, hogy a román jegybanktól nem áll távol a devizapiaci intervenció.

Mi van a jegybanki célokkal?

Közelebb visz a megoldáshoz, ha felidézzük, hányszor hallottuk a Magyar Nemzeti Bank döntéshozóitól a forintról az elmúlt évtizedekben, hogy a jegybanknak nincsen árfolyamcélja. Többnyire hasonlóan nyilatkoztak a cseh és a lengyel döntéshozók is, bár Prágában néhány évvel ezelőtt még létezett egy euróárfolyam-küszöb, amelyen túl a jegybank nem engedte áterősödni koronát. (Ekkor duzzadt hatalmasra a cseh devizatartalék, hiszen ehhez csak koronát kellett teremteniük a devizavásárlók számára, abból meg annyi van nekik, amennyit csak akarnak.)

Mindhárom ország árfolyamrendszere lebegő, és mindhárom jegybank inflációcélzó rendszert működtet, ami ellentétbe kerülhetne a kívánt árfolyammal, ha mellette még árfolyamcélt is megszabnának. Tulajdonképp ugyanez lenne a helyzet Romániában is, ha nem lenne mégis egy apró, és a lejt tekintve meghatározó különbség: az árfolyam ugyan náluk is lebegő – ámde menedzselt módon.

A felügyelt lebegtetésnek Bukarest egy olyan változatát választotta, amelyben nem szabnak meg elvárt árfolyamszintet. A lej árfolyamgörbéire pillantva mégis világosan kirajzolódik, mit akar pillanatnyilag – és már jó ideje – a román jegybank. A lej már körülbelül egy éve szinte nem mozdul el az euró ellenében a 4,95-os árfolyamszint környékéről.

Más a felállás a monetáris politikában

Számunkra, ahogy a cseheknél és a lengyeleknél is, megszokott, hogy ha a jegybank – netán a Federal Reserve vagy az Európai Központi Bank – kamatot változtat, az megmozdítja az árfolyamot, illetve ha az árfolyam gyengül, a piacokon mindjárt elkezdik emlegetni a kamatemelést. Sőt – láttuk, hogy különösen a cseheknél – a jegybanki devizapiaci intervenció (azaz a helyi fizetőeszköz felvásárlása) is számba jön.

Az utóbbi a románoknál sem ritkán emlegetett dolog. A jegybanki fő kamat szerepe azonban más, az árfolyam menedzselésének betudhatóan mások a felhasznált monetáris politikai eszközök, illetve hatások. A helyi fizetőeszköz likviditásának kezelése a románoknál nagyobb súllyal szerepel ebben a mixben. Nem véletlen, hogy a román jegybanki közlemények állandó eleme, mit tesznek vagy nem tesznek a pénzintézetek kötelező tartalékolási rátájával – a nagyobb tartalékolási kötelezettség a likviditást szűkíti, ami pedig kedvezően hat a lej árfolyamára.

A BNR a közelmúltban jelezte, hogy szűkíteni kívánja az elmaradást a kamatszintben a korábban gyorsabban emelő régiós társakkal szemben, pénteki közleményének azonban alapeleme volt az is, hogy fenn kívánja tartani a szigorú kontrollt a pénzpiaci likviditás felett. Egyébként mivel a korábbi lejbőség Romániában is átfordult lejszűkébe, a magyarhoz hasonlóan náluk is egyfajta kettős kamatrendszer alakult ki, amelyben a jelenleg 5,5 százalékos irányadó kamatnál is fontosabb az 1 százalékponttal magasabb lombard ráta. Mindkettőben további emelkedést várnak idén az elemzők.

No de jó ez?

Vannak, akik szerint a viszonylag erős deviza „jobb” a gyengülő devizánál, és az elmozdulásai a gazdaság állapotának a fokmérői (ami természetesen alapból nem valós összefüggés közgazdasági érdelemben) – a román folklórban ez a (tév)hit talán még a hazainál is erősebb.

A jegybankok természetesen esküsznek rá, hogy az adott gazdaságnak az a fajta felállás – lebegő vagy lazábban-szorosabban fixált árfolyamrendszer – a legmegfelelőbb, amelyet választottak. Hosszabb és beható szakmai elemzést igényelne, hogy Romániának a lejt stabilan tartó menedzselés a megfelelőbb, vagy a szabad lebegtetés, néhány konkrétumot azonban enélkül is megjegyezhetünk.

Egy gazdaság szereplőire más-más módon hat a fizetőeszköz gyengülése, illetve erősödése, van, akinek az egyik a jó, a másiknak meg a másik. Nagy ingadozások idején azonban a legtöbben értéknek tartják a stabilitást – ami a román felállás mellett szóló érv lehet. Ugyanakkor például tudható, hogy Románia esetében tipikusabbak a külföldön dolgozók hazautalásai, mint a turisták külföldi költése, és ebben az esetben a lej gyengülése jövedelemnövelő hatású lehetne. Viszont a deviza gyengülése pluszinflációt generál. Egy néhány hónappal ezelőtti ING-elemzés kimutatta, hogy egységnyi devizagyengülés inflációs hatása a régióban Romániában a legerősebb, a legnagyobb 0,2, amit Magyarország követ 0,15-dal.

Mit mond az IMF?

Szakértői szinten nemrégiben a Nemzetközi Valutaalap (IMF) munkatársai szóltak hozzá a kérdéshez.

A román hatóságokkal folytatott éves konzultációjuk összefoglalójában az IMF-szakértők azt ajánlották, hogy Bukarestnek fokozatosan növelnie kellene az árfolyam rugalmasságát.

A nagyjából stabil árfolyam az euró ellenében elkerülte, hogy inflációt generáljon, és alátámasztotta a bizalmat a helyi fizetőeszközben. Azonban a külső versenyképesség gyengült, és a külső sokkok kivédése érdekében idővel növelendő az árfolyam rugalmassága, együttesen a szükséges költségvetési konszolidációval

– emelték ki.

Túl azon, hogy az állami kontroll lazítása és a költekezés visszafogása visszatérő eleme az IMF ajánlásainak, a szakértők ezúttal tényleg a lejrendszer Achilles-pontjára tapinthattak.

Románia jó idő óta – már az utóbbi két-három év válságait megelőzően is – küzd a kettős – azaz a költségvetési és a külső – deficittel, és a makacs külkereskedelmi hiányon javíthatna a lej gyengülése. Miközben a régiós társaknál a külkereskedelmi mérleg deficitbe fordulása az utóbbi évek fejleménye, Romániában az elmúlt negyed évszázadban soha nem volt többletes a mérleg, és a deficitek már több mint fél évtizede egyre méretesebbek.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.