késleltetett adatok

Jövőre is nehezített pálya vár a világgazdaságra

A 2023-as év felé közeledve a világgazdaság számos kihívás együttállásával néz farkasszemet, a tartósan magas inflációtól és az agresszív globális politikai szigorítástól (amelynek a fő zászlóvivője a Federal Reserve) kezdve az orosz–ukrán háború és az energiaválság folytatódó következményein át a gyenge fogyasztói bizalomig és a politikai zavarokig, ezért alapforgatókönyvében a Fidelity változatlanul kemény landolással számol.

2022 utolsó negyedévében a piaci tevékenységet mérő, saját fejlesztésű trackerjeik folyamatos lassulást jeleztek, ráadásul Amerikában valószínűsíthető, Európában és az Egyesült Királyságban pedig szinte biztosra vehető a recesszió.

Várat még magára a Fed-fordulat

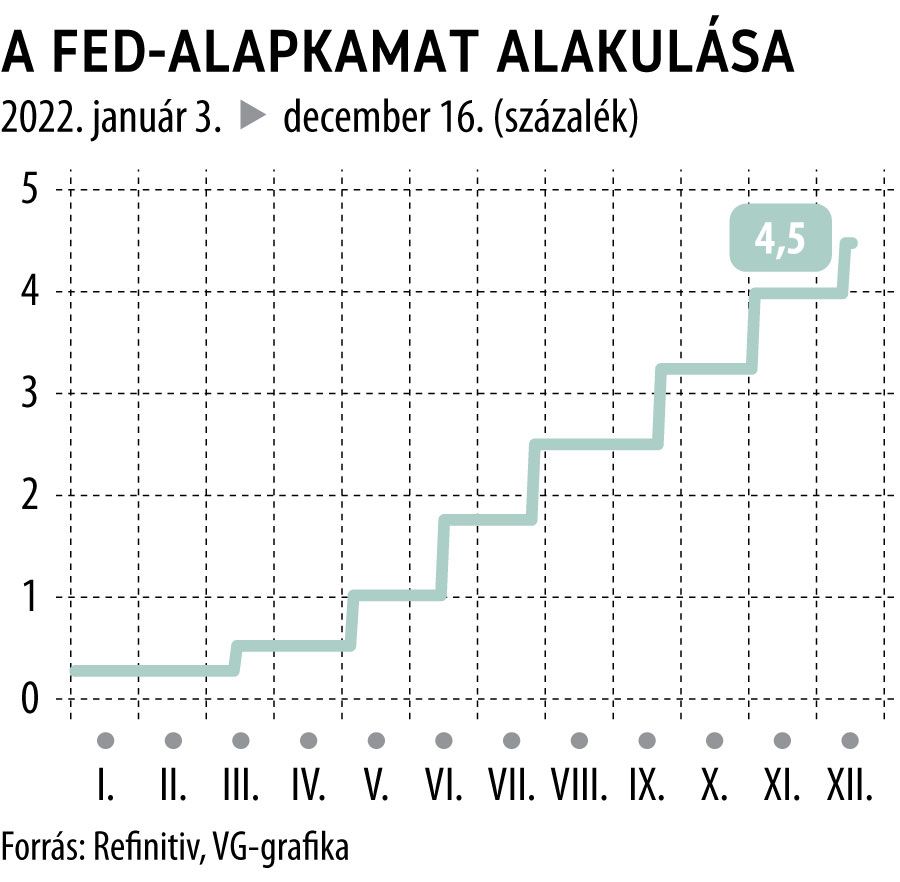

Úgy tűnik, az Egyesült Államokban a Fed az infláció megfékezése érdekében a semleges szintet jelentősen meghaladó kamatemelésre szánja el magát . A Fidelity nem számít fordulatra mindaddig, amíg a kemény adatok, különösen az infláció és a munkaerőpiac tekintetében nem következik be jelentős romlás. Az amerikai lakáspiacon már most is a feszültség jelei mutatkoznak, mivel a magasabb jelzáloghitel-kamatlábak és a vevők vásárlóerejének csökkenése elfojtja a piaci aktivitást. Az infláció és a munkaerőpiac azonban még mindig erős, ami folytatásra készteti a Fedet, főleg mivel tavaly alulbecsülte az inflációs nyomás jelentőségét, így most inkább az aktuális spot adatokra összpontosít. Ebben a helyzetben a Fidelity szakértőinek egyik legfontosabb aggodalma, hogy

a Fed túlságosan a visszatekintő adatokra figyel, főleg a munkaerőpiaccal kapcsolatban,

pedig mire az a gyengeség jeleit mutatja majd, lehet, hogy már túl késő lesz az amerikai gazdaság számára.

A reálkamatlábak egy ideje már pozitívak, és a hozamgörbe egyes szakaszain a globális pénzügyi válság előtti szintek felé közelítenek. Az elemzők újra hangsúlyozták, hogy

a pénzügyi rendszer (a magas adósságállomány miatt) nem viseli el hosszabb időn át a pozitív reálkamatlábakat, mert ezzel veszélybe kerülhet a pénzügyi stabilitás.

Mivel a likviditás és az eszközök már most is jelentős nyomás alatt állnak, a rendszer elkezdhet megrepedezni. Fennáll a veszélye annak, hogy ha a Fed betartja, amit most ígér, és nem áll le addig, amíg az infláció vissza nem tér a 2 százalék közelébe, akkor a „szokásos” recesszióból valami rosszabb is kialakulhat.

A jegybankok mellett a kormányok is fontos szerepet játszhatnak majd a 2023-as makrogazdasági kilátások alakításában – vélik a Fidelity szakértői. Amint azt 2022-ben a brit költségvetési irányvonal és a politikai bizonytalanság okozta piaci kilengésekből láthattuk, a monetáris szigorítás és a rosszul megítélt költségvetési döntések kombinációi pénzügyi stabilitási kockázatokká fajulhatnak.

Figyelni fogjuk, hogy a Fed és más nagyobb jegybankok felismerik-e ezt az eshetőséget és az egyéb kockázatokat, és adott esetben enyhítik-e a szigorítást, mindaddig, amíg világosabbá nem válik a korábbi megszorítások hatása. Mindenesetre az infláció valószínűleg mérséklődni fog, de várakozásaink szerint csak apránként. Tény, hogy a dekarbonizációhoz, a deglobalizációhoz és a magas adósságszintek kezelésének folyamatához hasonló strukturális trendek az elkövetkező években valószínűleg fenntartják majd az inflációs nyomást

– teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

Emiatt a jegybankok csak korlátozott mértékben lesznek képesek monetáris ösztönzőkkel támogatni a növekedést, ami rendszerváltozást jelent a nagy pénzügyi válság utáni dezinflációs korszakhoz képest, amikor a reálkamatlábakat (az inflációval korrigált kamatlábakat) a növekedés támogatása érdekében folyamatosan egyre negatívabb tartományba szorították. Az Egyesült Királyság kormányának közelmúltbeli költségvetési expanziós terveire adott piaci reakciók jól mutatják, hogy a politikai döntéshozóknak világszerte milyen nehézségekkel kell szembenézniük, amikor egyszerre próbálják támogatni a növekedést és visszaszorítani az inflációt.

Európának is meg kell küzdenie a maga problémáival

A kontinens számára a 2023-as évet az energiaárak alakulása, a fogyasztóknak nyújtott adóügyi támogatás jellege és az időjárás fogja meghatározni. Ha enyhébb lesz a tél, csökkenhet a gázkorlátozás vagy az áramhiány miatti áramkimaradások esélye (az Európai Időjárási Központ (ECMWF) és az Egyesült Királyság Meteorológiai Hivatalának előrejelzései alapján ez lehet a helyzet, ami jó hír). A még mindig zajló orosz-ukrán háború tragikus humán veszteségei mellett az energiabiztonság is kiemelt helyet foglal el Európa és az Egyesült Királyság napirendjén, ez pedig a jövőben jelentős tőkemozgást előidéző tényező lehet.

A 2023 gazdasági képét meghatározó másik jelentős tényező Kína lesz. Halvány jelek utalnak arra, hogy bár a vártnál lassabban, de enyhülnek a Covid elleni szigorú intézkedések, ami pozitívan hatna a gazdasági növekedésre, és a Fidelity arra számít, hogy a monetáris és fiskális politika továbbra is laza marad (sőt tovább lazul), ami mentőövet dobhat az utóbbi időben komoly nyomás alatt álló gazdasági folyamatoknak.

Kemény landolásra figyelmeztet az amerikai óriás, a Fidelity

Valószínűleg továbbra is magas marad az infláció, ami növeli annak kockázatát, hogy a központi bankok túlzott szigora meredek recessziót, inflációs bedőlést idéz elő – vélik a Fidelity szakértői. Szerintük most arra kell nagyon odafigyelni, hogy merre halad a dollár. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.