késleltetett adatok

Megúszhatja Európa a nagyobb recessziót – tartós infláció lesz az ára

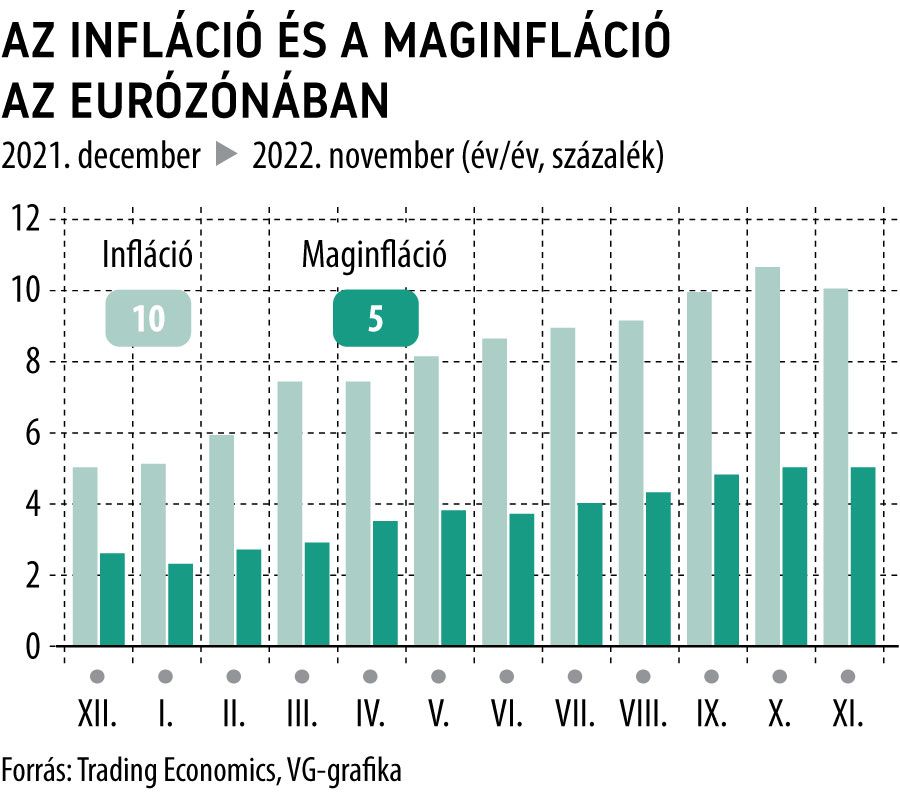

Lassan két éve folyamatosan nő az infláció az eurózónában, a novemberi adatok alapján az üteme lelassult, azonban még messze meghaladja az Európai Központi Bank (EKB) 2 százalékos célját.

Fotó: Monty Rakusen

A legfrissebb adatok szerint Európában enyhébb lesz a gazdasági visszaesés a vártnál, azonban az inflációs nyomás továbbra is megmarad.

A volatilisan változó árú termékeket kiszűrő maginfláció az eurózónában novemberben 5 százalék maradt éves alapon számolva októberhez képest. Christoph Weil, a Commerzbank elemzője szerint ez a mutató 2023 közepéig tovább nő. Ennek tükrében az EKB célja, hogy fenntarthatóan leszorítsa a 2 százalékos szinte a fogyasztói árak növekedési ütemét, meglehetősen távolinak tűnik – tette hozzá.

A munkanélküliségi ráta 6,5 százalékon, rekordalacsony szinten áll az eurózónában. A JPMorgan szakértője szerint a cégek inkább megtartják munkavállalóikat, mert minőségi új dolgozókat nehéz találni a helyükre. A Bank of Amerika elemzője 4 százalékos bérnövekedést vár 2022 végére. Mindez dilemma elé állítja a jegybankárokat, hiszen a feszes munkaerőpiac erősíti az inflációs nyomást, viszont ha erre szigorúbb monetáris politikával reagálnak, az mélyítheti a recessziót.

Ráadásul Philip Lane, az EKB vezető közgazdásza szerint a másodlagos inflációs hatások még 2024-ben is erősíthetik az árak növekedését.

Korai azon gondolkodni, hol állhat meg a kamatemelés. Létezik olyan forgatókönyv is, amely szerint 3 százalék fölé kellene vinni a betéti kamatot

– magyarázta Gabriel Makhlouf, az EKB közgazdásza és az ír jegybank elnöke a Reutersnek.

Ha a dezinfláció túl lassú, akkor a vállalatok és a háztartások elvesztik bizalmukat a jegybank monetáris politikájában, elhúzódó inflációra számítanak, s a bérigényeiket és a fizetéseket is ehhez igazítják. Vagyis fennmarad hosszabb távon is az inflációs nyomás. A központi bank jövő héten közzéteendő inflációs előrejelzései a várakozások szerint tükrözik is majd ezt:

2024-ben a cél felett marad az infláció, s csak 2025-ben csökken 2 százalékra.

Philip Lane szerint jövőre és 2024-ben is a második körös, átgyűrűző hatások húzzák majd a fogyasztói árakat.

Az árnyomást a várt recesszió valószínűleg tompítja, viszont a jegybanki variációk közül, nevezetesen hogy mélyebb lesz a recesszió gyorsabb inflációcsökkentéssel, vagy elhúzódó recesszió vár ránk magasabb inflációval, az utóbbi valósul meg.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.