Beleremeghet a globális kötvénypiac, ha megindul hazafelé a japán tőke

Kuroda Harihuko, a Bank of Japan (BoJ) napokon belül távozó vezetője az elmúlt években 3,4 ezer milliárd dollárnyi japán tőkét szabadított a világra. A BoJ ultralaza monetáris politikája nyomán virágzott a carry trade is, amelyben az olcsón felvett jen-hiteleket magasabb hozamú instrumentumokba fektették be külföldön. Kuroda utódja, Ueda Kazuo szakít ezzel hagyománnyal, megteremti annak a kereteit, hogy hazatérjenek a jenben denominált befektetések. Ennek mértékétől függően szinte tektonikus változások következhetnek be a világ tőkepiacain.

Fotó: Bloomberg / Getty Images

A Kuroda által bevezetett ultralaza monetáris politika nyomán a japán GDP nagyjából kétharmadának megfelelő tőke keresett magának jövedelmezőbb megtérülést külföldön. Ueda regnálásával ennek vége szakad, az új jegybankár kénytelen lesz szigorítani a monetáris kondíciókon, esetleg még kamatemelésre is kényszerül, hiszen a világ nagy jegybankjai bő egy éve ezzel az eszközzel küzdenek az egyébként Japánt is sújtó infláció ellen. A határozottabb jegybanki fellépést a bankválság és a pénzügyi stabilitásra leselkedő veszélyek is indokolják, de egyben óvatosságra is intenek a gyors változtatásokkal kapcsolatban.

A tét hatalmas, például

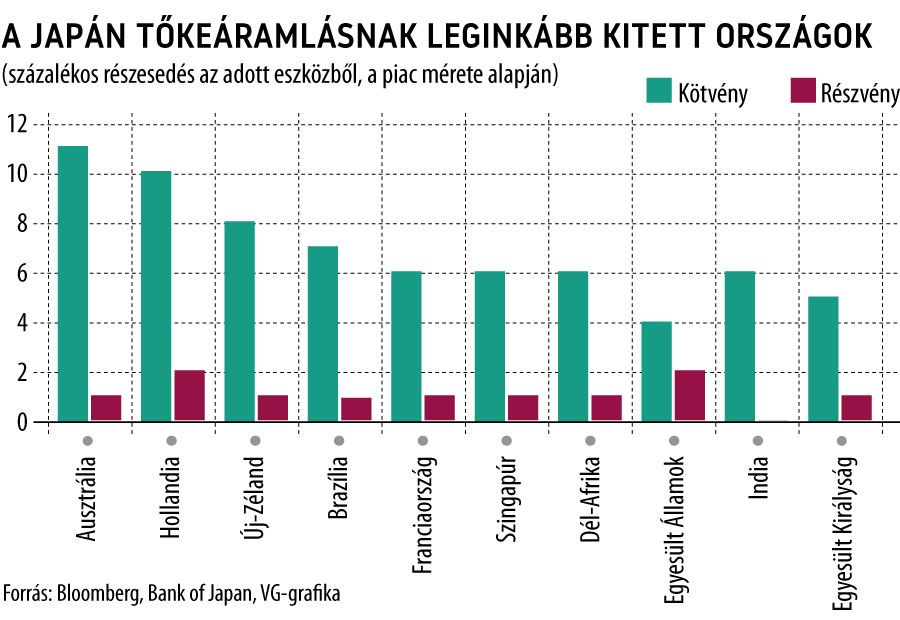

az amerikai államkötvények legnagyobb külföldi tulajdonosai japánok,

s az ő tőkéjük finanszíroz a brazil államadósságtól kezdve európai áramtermelőkön át számtalan stratégiai jelentőségű projektet. A szigorodó monetáris politikára számítva a tőke-repatriálás már el is indult, tavaly rekordmennyiségű külföldi befektetésüket számolták fel a japán invesztorok. Kuroda tavaly decemberi döntése, amellyel kiszélesítette a jegybank által megcélzott hozamsávot az irányadó 10 éves kötvény körül még jobban felgyorsította a folyamatot. Jól látható volt a világpiacokon, hogy döntést követően órákon belül hogy szakad a távol-keleti ország állampapírjainak hozama a nagy kereslet miatt, a jen drágult, az ausztrál dollár pedig szintén zuhant.

Az elmúlt évek gyenge jen politikája után tavaly év végén elkezdődött a japán tőke hazaáramlása.

A monetáris rezsimváltásra vonatkozó spekuláció a bankválság kapcsán enyhült valamelyest, a befektetők és a döntéshozók a pénzügyi stabilitási szempontokat részesítik előnyben, árgus szemekkel vizsgálják, hogy a japán bankok mérlegét mennyiben érinthetik az amerikai banki kockázatok. Abban azonban biztosak, hogy a BoJ-nak előbb-utóbb lépnie kell, Ueda – aki az első olyan elnöke a BoJ-nak, aki az akadémiai szektorból érkezett –, a várakozások szerint még az idén meghozza nagy döntését. Ennek két nagy része lesz:

tovább lazítják, esetleg el is törlik a kötvényhozamok célsávját, továbbá leépítik a gigantikus államkötvényvásárlási programot.

A jegybanknál az elmúlt 10 év Kuroda-érája alatt 465 ezer milliárd jen (3,55 ezer milliárd dollár) japán államadósság halmozódott fel, lenyomva a hozamokat, teljesen eltorzítva a piaci folyamatokat. Ennek következtében a helyi befektetési alapok 206 ezer milliárd jen értékben vittek tőkét külföldre a kedvezőbb megtérülés reményében. A tőkekiáramlás is szeizmikus léptékű volt,

Japán a legnagyobb külföldi tulajdonosa az amerikai állampapíroknak, a holland és az ausztrál állampapírok 10, az új-zélandi kötvények 8, a brazil papírok 7 százaléka van a felkelő nap országába tartozó befektetők kezeiben.

A tőke-exodus a részvényportfóliókban is megmutatkozott, 2013 áprilisa óta 54,1 ezer milliárd jen áramlott külföldi részvényekbe, az amerikai, a holland, a szingapúri és a brit részvények nagyjából 1-2 százaléka van japán tulajdonban. A carry trade nyomán a jen árfolyama tavaly 32 éves mélypontra zuhant, a befektetők jen-alapon szálltak be a kockázatosabb, de magasabb hozamokat kínáló brazil reál és indonéz rúpia alapú inveszíciókba.

A carry trade „szinte biztosan hozzájárult a jen jelentős gyengüléséhez, a japán kötvénypiac működésképtelenségéhez”

– kommentálta a helyzetet a Bloombergnek Jim O’Neill, korábbi brit miniszter, a Goldman Sachs vezető közgazdásza, hozzátéve, hogy a Kuroda-érában történtek részben, vagy akár teljesen a visszájukra fordulhatnak a következő időszakban.

„A japán kötvénybefektetők csúnyán megégették magukat a tavalyi hozamvágta során, kénytelenek voltak realizálni veszteségeiket, sokuk ezt követően látni sem akar külföldi állampapírokat”

– mondta Takei Akira, a 460 milliárd dollárt kezelő Assett Management One menedzsere, aki 36 éve húzza az igát a kötvénypiacon. A Dai-ichi Life Holdings, Japán legnagyobb intézményi befektetője a közelmúltban jelentette be, hogy csökkenti részesedését a külfölid értékpapírpiacon, s az így felszabadított tőkét japán állampapírokba fekteti be, igyekezvén elkerülni az amerikai kamatemelési hullám nyomán támadó árfolyamkockázat költséges fedezését.

A Bloomberg közelmúltban készített felmérése szerint a megkérdezett piaci szereplők 41 százaléka arra számít, hogy a BoJ júniusban teszi meg első, a monetáris kondíciókat szigorító lépését. Februárban arányuk még csak 26 százalék volt. Ugyanakkor Szakakibara Eiszuke, a Mr. Jenként is emlegetett korábbi pénzügyminiszter helyettes úgy vélte, hogy a BoJ már októberben kamatot is emelhet. A BoJ következő kamatdöntő ülését – immár Ueda vezetésével – április 27–28-án tartják.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.