Nagyon érik az EKB szeptemberi kamatemelése – kiábrándító az eurózóna inflációja

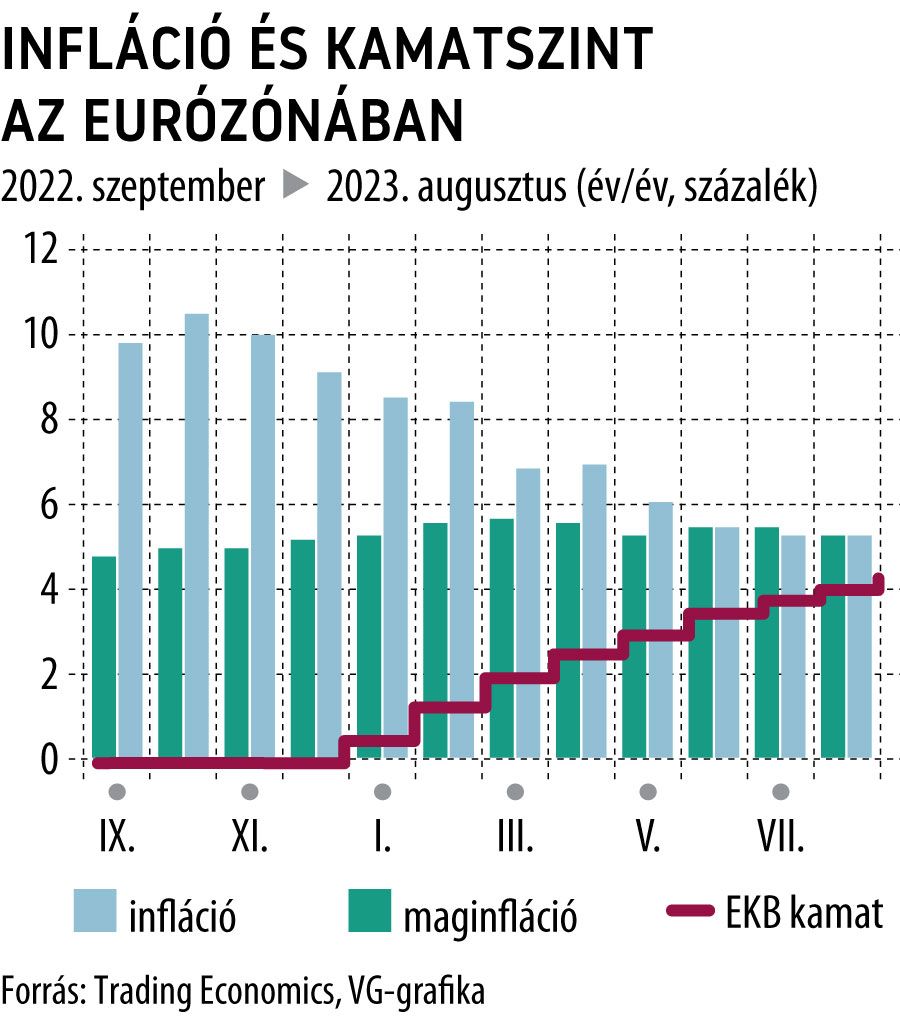

A fogyasztói árak 5,3 százalékkal emelkedtek év/év alapon augusztusban az eurózónában, ami még mindig több mint két és félszerese az EKB 2 százalékos inflációs céljának, s egyben megegyezik a júliusi szinttel. Az elemzők az árindex csökkenésére számítottak.

Ezzel megnőtt a valószínűsége annak, hogy szeptemberben immár tizedik alkalommal egyfolytában kamatot kényszerül emelni a jegybank szeptember közepi ülésén. Az alapkamat így rekordszintre, 4 százalékra emelkedne. A maginfláció a júliusi 5,5 százalékról 5,3 százalékra mérséklődött.

A jegybank számára nagy kérdés, hogy a jelenlegi kamatszint képes-e leszorítani a célra az inflációt, vagy kénytelenek lesznek recesszióba tolni ehhez az eurozónát. Németország már így is a gazdasági visszaesés fázisában van. A dilemmát csütörtökön Isabel Schnabel, az EKB igazgatóságának tagja is megfogalmazta – egybehangzóan finn kollégája, Tuomas Valimaki megjegyzéseivel, aki a hét elején „teljesen nyitott eredményről” beszélt.

Schnabel szerint

amennyiben a monetáris politika irányvonala nem áll összhangban az infláció 2 százalékra való leszorításával, a kamatlábak további emelése lenne indokolt. Ha viszont a monetáris politika transzmissziójáról szóló értékelésünk azt sugallja, hogy a dezinfláció üteme a kívánt ütemben halad, megengedhetjük magunknak, hogy várjunk a következő ülésünkig, hogy további bizonyítékokat gyűjtsünk.

Christine Lagarde eddig elkerülte, hogy egyértelműen állást foglaljon, viszont a héjákhoz, a szigorú monetáris politikát követelők táborához tartozók máris elkötelezték magukat. Köztük például a német Joachim Nagel a Bloomberg TV múlt heti interjújában közölte, hogy egyelőre nincs meggyőződve arról, hogy az inflációt ellenőrzés alatt tartják. A lett Martins Kazaks szerint ha tévedünk, azt jobb, ha szigorúbb politika mellett tesszük. Az osztrák Robert Holzmann szintén jelezte, hogy ő is emelést szorgalmaz.

A szerdán közölt tagállami adatok az inflációs várakozások romlására utalnak – főleg Németországban és Franciaországban, de például Spanyolországban is. Ellenérv, bár meglehetősen gyenge lehet, hogy az eurozónában a szolgáltatások inflációja a júliusi 5,6 százalékról 5,5 százalékra szelídült. A galambok, az enyhébb monetáris politika hívei közé tartozó portugál Mario Centeno viszont amellett érvel, hogy a gazdasági növekedés kilátásai folyamatosan romlanak. Az üzleti hangulat egyre borúsabb, ezt a beszerzési menedzser indexek alakulása is mutatja. Az Európai Bizottság által szerdán publikált hangulatjelentés immár negyedik hónapja számol be a kilátások romlásáról.

Schnabel maga is elismerte a kockázatokat, mondván, hogy a közelmúltbeli fejlemények arra utalnak, hogy

a növekedési kilátások gyengébbek az alapforgatókönyvben előre jelzettnél,

ugyanakkor felhívta a figyelmet arra is, hogy:

vannak jelek, amelyek szerint az euróövezet gazdasága nem feltétlenül kénytelen egy mély és elhúzódó recesszióval szembesülni.

Schnabel ezt követően azonban ismét hangoztatta, hogy aggasztja a magasan ragadó maginfláció, s felhívta a figyelmet arra, hogy ennek hátterében az eurózóna belső tényezői állnak. A júniusban közzétett EKB-előrejelzés szerint a fogyasztói árak növekedési üteme egészen 2025-ig a 2 százalékos cél fölött marad, ráadásul a maginfláció erősebb lesz, mint az élelmiszerek és az energia által generált áremelkedés.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.