Amerika nem a kínai kihívástól tart, hanem attól, hogy a világgazdaság csúcsán ragad

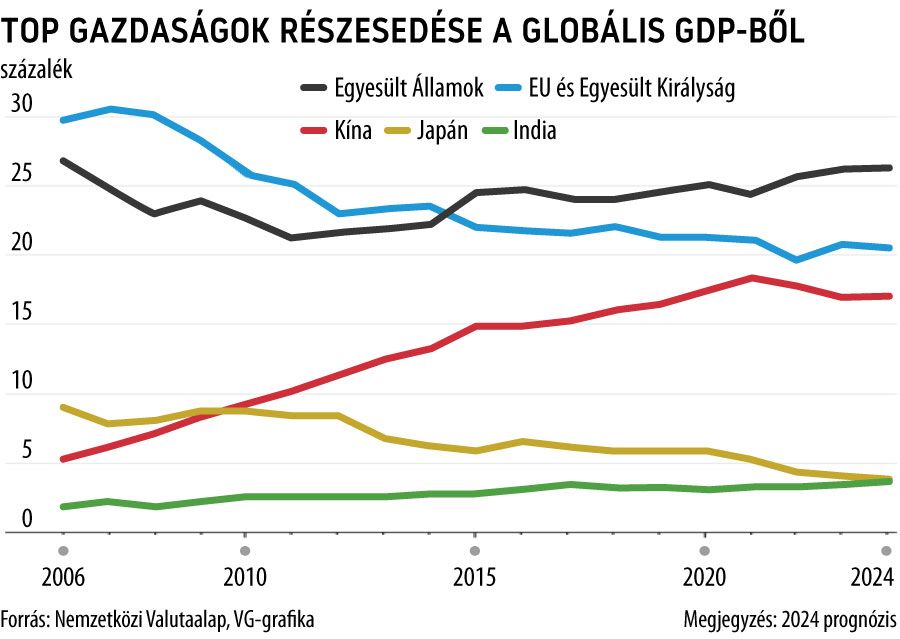

Úgy tűnik, az amerikai gazdaság a világ csúcsán ragadt: az Egyesült Államok termeli a globális GDP 26,3 százalékát, ami két évtizede a legmagasabb részarány. Az elmúlt fél évtizedben Európa részesedése 1,4 százalékponttal csökkent, Japáné 2,1 százalékponttal zsugorodott, miközben az amerikai részesedés 2,3-del bővült. Bár Kína aránya is nőtt, de ahelyett, hogy megelőzte volna a világ legnagyobb gazdaságát, mérete az amerikai gazdaság 67 százalékáról 64 százalékra csökkent. Hogy miért baj ez? Nos, a dinamikus gazdasági növekedés, a magas költségvetési hiány és az erős dollár múltbeli válságokra emlékezteti az elemzőket.

Persze támadható ez az összehasonlítás, mely folyó árakon és árfolyamokon alapul, mondván, vásárlóerő-paritáson az Egyesült Államok gyengébben szerepelne, míg Kína és India jobban állna. Mégis jól tükrözi a valós relatív erőviszonyokat az elemzők szerint a folyó áras számítás, hiszen az olajért, az iPhone-ért és a tüzérségi lövedékért sem kell vásárlóerő-paritáson fizetni.

Az Egyesült Államok reálgazdasági növekedése az elmúlt két évben sokkal gyorsabb volt, mint Japáné vagy Európáé.

Kína ugyan gyorsabban növekedett, de az elemzők úgy számolnak, hogy Peking statisztikái túlbecsülik a valóságot.

Biztató,

hogy az amerikai gazdaság jól teljesít a termelékenység területén, hogy erős az innováció, s a nagy technológiai részvények és a mesterséges intelligencia táplálja a növekedést.

Ráadásul a cserearányokból is hasznot húz a tengerentúli gazdaság, mert az exportált termékek, nevezetesen a földgáz ára nagyobb mértékben emelkedett, mint az importált áruk ára. Történetesen Európában pont fordított a helyzet.

Túl sok az élénkítés

Aggasztó, hogy a növekedés másik motorja a kormányzati élénkítés, kezdve Trump 2018-as adócsökkentésével, majd folytatva a 2020-as kétpárti pandémiás stimulussal és Biden elnök 2021-es ösztönző programjával. Az amerikai költségvetési hiány nagyjából a GDP 2 százalékával múlja felül az IMF által várt értékeket.

A mostani extrém hiány csak akkor lenne indokolható, ha magas lenne a munkanélküliség, ha defláció fenyegetne, vagy ha elapadna a keresleti oldal. De jelenleg ezek egyike sem fenyegeti az amerikai gazdaságot, mégis túlköltekezik a kormányzat. Egy olyan gazdaságban duzzasztják a keresleti oldalt, ahol már eleve is bőséges a kereslet.

Még az Ukrajnának, Tajvannak és Izraelnek a kongresszus által most jóváhagyott 95 milliárd dolláros segélyből is visszaáramlik 57 milliárd dollár az amerikai gyártókhoz fegyvervásárlások formájában.

A tankönyvek és a historikus tapasztalatok azt tanítják, hogy a szigorú monetáris és a laza fiskális politika kombinációja szívja a tőkét és erősíti a dollárt. Hasonló helyzetben 1971-ben, még a Nixon-adminisztráció idején, amikor a magas amerikai infláció és a költségvetési hiány túlértékelt dollárhoz és kereskedelmi hiányhoz vezetett, Nyugat-Németország és Japán valutafelértékelése segített. Szinte ugyanez a forgatókönyv ismétlődött meg 1985-ben, amikor a Reagan-kormányzat győzte meg az európai és japán tisztviselőket, hogy erősítsék devizájukat a dollárral szemben.

Most Kína a gyenge jüan segítségével olcsó exporttal árasztja el a világot. Az Egyesült Államok kereskedelmi hiánya, miután a tavalyi év nagy részében csökkent, ismét növekszik. És ugyan mi ösztönözné Pekinget, hogy a jüan erősítésével támogassa Washington törekvéseit?

Biden újabban egyre protekcionistább, Trump mindig is az volt. Ami biztosnak látszik, hogy a királyságra ítélt amerikai gazdaság uralkodása aligha lesz harmonikus.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.