EKB: egy cipőben a Feddel, de a kamatcsökkentés azért tuti

Az euróövezeti infláció fellendülése egyre inkább az Egyesült Államokéhoz hasonlít, ami felerősíti az aggodalmakat, hogy az Európai Központi Banknak (EKB) hasonló akadályokkal kell szembenéznie a kamatcsökkentés terén, mint amerikai társának, a Federal Reserve-nek.

Bár az Atlanti-óceán két partján fontos különbségek mutatkoznak az árnövekedés mozgatórugói között – ezt az EKB tisztviselői előszeretettel hangsúlyozzák is –, közgazdászok viszont erős párhuzamokat is látnak. Az EKB irányadó kamatának csütörtökön esedékes csökkentése a rekordmagas 4 százalékról nem is kérdés, ezt jó előre beharangozták a jegybank tisztviselői.

A Bloomberg értékelése szerint a veszélyt az jelenti, hogy az amerikaihoz hasonló makacs infláció csökkenti a későbbi gyors monetáris lazítás valószínűségét. A Fed már túl van ezen a fázison, miután a tengerentúli infláció meghaladta a várakozásokat.

Az amerikai inflációs problémák elérhetik az európai partokat is, az EKB jól tenné, ha óvatos maradna

– mondta Carsten Brzeski, az ING makrogazdasági elemző részlegének globális vezetője.

A húsz országot magában foglaló euróövezet májusi inflációs adatai valószínűleg meg is adták ezt a jelzést az EKB-nak, ugyanis a vártnál nagyobb mértékben, 2,6 százalékra gyorsult az árnövekedés üteme az egy évvel korábbi szinthez képest. Az inflációt a szolgáltatások árának megugrása és a bérnövekedés hajtotta.

A bérnövekedés és a lakossági kereslet hajtja fel az árakat

Senki sem vitatja, hogy az infláció korábbi megugrásának hátterében eltérő okok álltak. Az Egyesült Államokban a Biden-kormány költségvetési expanziója, Európában viszont az ukrán háború kirobbanása után bekövetkező energiaválság. Vannak azonban közös tényezők is.

Andrzej Szczepaniak, a Nomura közgazdásza szerint mindkét térségben a vártnál erősebben bővült a GDP. A gazdasági növekedést elsősorban a rekordalacsony munkanélküliség által megtámogatott bérnövekedés, a lakossági kereslet húzza, s az erős kereslet lehetővé teszi a vállalatok számára, hogy emelkedő költségeiket a fogyasztókra hárítsák.

Konstantin Veit, a Pimco portfóliómenedzsere szerint az infláció globálisan „erősen korrelál”.

Ha az USA-ról kiderül, hogy nagyobb problémája van, akkor nem valószínű, hogy az eurózónának ne lenne legalább egy kisebb problémája

– mondta. Veit kiemelte Isabel Schnabelnek, az EKB igazgatótanácsi tagjának egy 2022-es beszédét, amelyben

az infláció „globalizálódásának” „kézzelfogható bizonyítékairól” értekezik.

Joachim Nagel, a Bundesbank elnöke áprilisban a Bloombergnek azt mondta, hogy az amerikai fogyasztói árak ragadós emelkedése „arra tanít bennünket, hogy az infláció témáját alázattal kell megközelítenünk”.

Az EKB homokba dugta a fejét

Christine Lagarde, az EKB elnöke és kollégái közül azonban többen is elbagatellizálták a problémát.

Nem hiszem, hogy következtetéseket vonhatunk le abból a feltételezésből kiindulva, hogy a két infláció együtt mozog. A két gazdaság nem egyforma

– mondta Lagarde áprilisban. Sok elemző még mindig egyetért ezzel az értékeléssel. Holger Schmieding, a Berenberg Bank vezető közgazdásza úgy látja, az amerikai infláció oka még nincs tisztázva.

A belföldi végső kereslet továbbra is erőteljesen növekszik. Az eurózónában a putyini sokkot nagyrészt sikerült leküzdeni, azonban a gazdaság gyengül. Ez egyértelműbb ok a mielőbbi kamatcsökkentésre

– tette hozzá. Katharine Neiss, a PGIM Fixed Income európai vezető közgazdásza úgy látja, hogy az európai inflációs kép „valamivel világosabb”, mint az amerikai. Az euróövezetben a havi simított inflációs ráták az utóbbi időben közeledtek a 2 százalékos célhoz, ellentétben az Egyesült Államokkal, ahol továbbra is forróbb a helyzet.

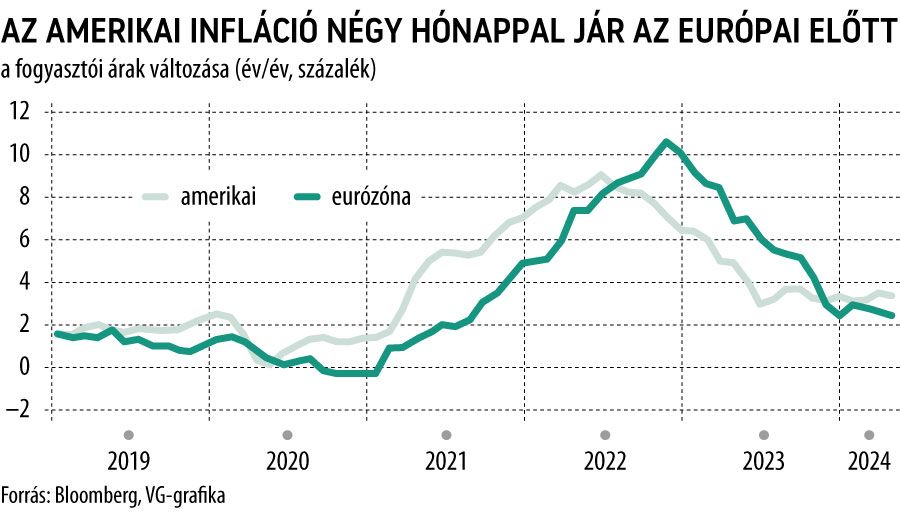

Azt a tényt azonban, hogy az euróövezeti infláció néhány hónapos késéssel követi az amerikai inflációt, nehéz figyelmen kívül hagyni.

Az ING közgazdásza szerint nagy a kockázata annak, hogy ez a hasonlóság folytatódik.

A munkaerőpiac a legjobb magyarázat a párhuzamokra, és persze az energiaárak. Mindkét esetben különbözik a szint az Egyesült Államokban és az euróövezetben, de a tendencia nem

– véli az elemző.

Részvénypiaci nyertesek és vesztesekA múlt azt igazolja, hogy az enyhülő monetáris politika jót jelent a részvényeknek. A Goldman Sachs elemzése szerint az 1980-as évek óta az európai részvények 2 százalékkal drágultak a Fed kamatcsökkentését követő hónapban, ami nagyjából kétszerese a részvények átlagos havi teljesítményének. Luca Paolini, a Pictet Asset Management vezető stratégája szerint az EKB lazítását már beárazta a piac, de a lélektani hatását nem lehet figyelmen kívül hagyni. A Citigroup stratégái szerint az irányadó kamat valahol 2 százalék körül állapodik majd meg, ami jóval alacsonyabb a jelenlegi 4 százaléknál, viszont magasabb, mint az elmúlt évtized zérókamat-korszakában volt. Ez segíthet az Európát választó befektetőknek, mivel a régió ciklikus részvényei „a globális pénzügyi válság előtti világban sokkal nagyobb valószínűséggel teljesítettek jobban, mint az amerikai papírok – idézi a Bloomberg Beata Manthey részvénypiaci stratégát.

|

Ajánlott videók