késleltetett adatok

Gázárválság nyertesekkel és vesztesekkel

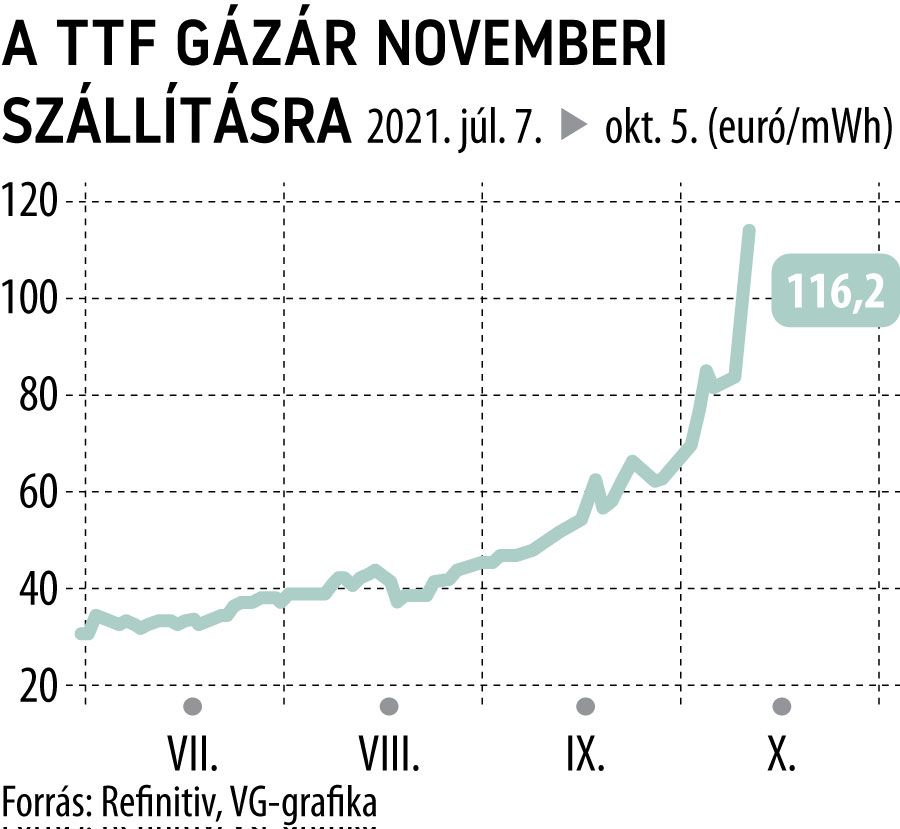

Szerdán sem mentes a szélsőségektől a földgáztőzsde: az irányadó holland TTF ár novemberi szállításra 126 euró/mWh-n nyitott, majd napközben 160 euró fölé került, ezt viszont már csökkenés követett, kora délutánra 110 euró alá esett a jegyzésár.

Az árszint azonban még továbbra is rendkívüli, három hónap alatt 3 és félszeres a drágulás, egy év alatt pedig közel 8-szoros.

Ilyen mértékű árfolyam-emelkedés után nem csoda, hogy felülteljesítenek a gáz- és olajszektor részvények, valamint az energiaszektorba fektető alapok.

Október elsejéig 40 százalékkal emelkedett a K&H Nyersanyag Alap árfolyama, s azóta valószínűleg még tovább gyarapodott az év elejétől számított hozam, hiszen az alap jelentős földgáz kitettséggel rendelkezik. Hajósi Péter, a K&H Alapok vezető stratégája a VG-nek elmondta, a földgáz árának elmúlt napokban tapasztalt kiugrását csak átmenetinek tekinti, és ha a kiváltó okok közt szereplő politikai kockázatok rendeződnek, gyors és látványos korrekció következhet be.

Extrém nagy a volatilitás, magánbefektetőként komoly kockázattal jár, ha valaki – ETF-eken, vagy egyéb pénzügyi termékeken keresztül – ezekben a napokban nyit pozíciót

– mondta Hajósi Péter. Az alapban a földgáz súlyát csak ritkán és kisebb mértékben változtatják, most 20 százalék körül mozog (az energiahordozók aránya 50 százalék, míg az ipari és nemesfémeké további 50 a K&H Nyersanyag Alapban).

A szakértő szerint alapvetően három ok vezetett az extrém árszintekhez.

Ilyenek a kitermelési és szállítási problémák, amelyek a Covidhoz kapcsolódnak és egy ideig még velünk lehetnek.

Komoly árfelhajtó hatása volt az Északi Áramlat 2-vel kapcsolatos vitának, amelyben az oroszok gyakorlatilag úgy taktikáznak, hogy visszatartják azt a mennyiséget, amelyre Közép-és Kelet Európa országainak már most szüksége lenne a betárolási időszak hónapjaiban. A harmadik ok pedig az, hogy a földgáz egy középutas alternatíva a teljes zöld energia felé való stratégiai fordulatban. Hajósi Péter szerint a politikai kockázat elmúlásával megérkezhet a korrekció a jegyzésárakban, máskülönben a gáz- és áramárak átgyűrűződő hatása jelentősen növelné a globális inflációs kockázatokat.

Sok tényező vezetett oda, hogy Európában szűkössé vált a kínálat, Oroszországnak pedig most valóban megvan a lehetősége arra, hogy visszaéljen az erőfölényével

– mondta a VG-nek Kotek Péter, a Regionális Energiagazdasági Kutatóközpont (REKK) kutató főmunkatársa. Kapóra jön az oroszoknak az európai (főként a holland Groningeni mezők voltak a meghatározók) kitermelés visszaszorulása is, ugyanakkor képesek lennének a szűkös kínálat gyors rendezésére is. Sokat javítana a helyzeten, ha csak a Belaruszon és Lengyelországon át vezető Jamal vezetéken újra a szeptemberi, napi 100 millió köbméter mennyiséget szállítanák, az elmúlt napokra jellemző 30 millió helyett.

Ugyanakkor fontos megjegyezni, Oroszország teljesíti az európai vevőkkel kötött szerződéses kötelezettségeit, csak épp azon túl nem szállít

– mondta a REKK szakértője. Kotek Péter szerint a határidős TTF-eken keresztül a piac azt árazza, hogy az idei télen az Északi Áramlat 2-őn még nem indulnak meg a gázszállítások, a 2022 tavaszi szállításra viszont már konszolidáció valószínű.

Buró Szilárd, az Equilor Befektetési Zrt. pénzügyi innovációs vezetője a VG-nek elmondta, általánosságban az árupiacok iránt is több magánbefektető kezdett érdeklődni idén, miután látványos árfolyammozgások alakultak ki ezekben a termékekben.

Mindez a gázpiac iránt is érzékelhető, habár ennek specialitásai miatt azért kevesebb ügyfél tud benne aktívan kereskedni.

Az Equilor-on keresztül elérhetőek az amerikai tőzsdéken jegyzett határidős gáz (Natural Gas) kontraktusok, illetve több olyan ETF is, amelyek a gáz árfolyamának mozgását követik. Emellett vannak olyan egyedi részvények is – termelőké, kereskedőké, vagy a nagyfelhasználóké – amelyekkel a gázár alakulása minkét irányban lekereskedhető.

A gázár elszállásával épp utóbbiak, az ipari fogyasztók kerültek nehéz helyzetbe, köztük a Nitrogénművek is, amely napokon belül leállíthatja a termelést, hiszen a műtrágyagyártás költségeinek zömét kitevő földgázár aligha építhető be az értékesítési árakba. A cég kötvényeitől nem is csoda, hogy inkább megválnának most a befektetők, a 2018-ban kibocsátott, 2025-ben lejáró, 7 százalékos kuponnal rendelkező eurókötvényük utolsó kötési ára a névérték 94,3 százalékán történt, jelenleg viszont nincs vételi ajánlat 86,5 felett.

A mérleg másik oldalán a termelők állnak,

az Egyesült Államok piacvezető földgáztermelője, az EQT Corporation részvényei két hét alatt 18-ról 22 dollárra drágultak, míg a világ egyik legnagyobb cseppfolyósított földgáz (LNG) exportőre, a Cheniere Energy papírjai 83-ról 104-re.

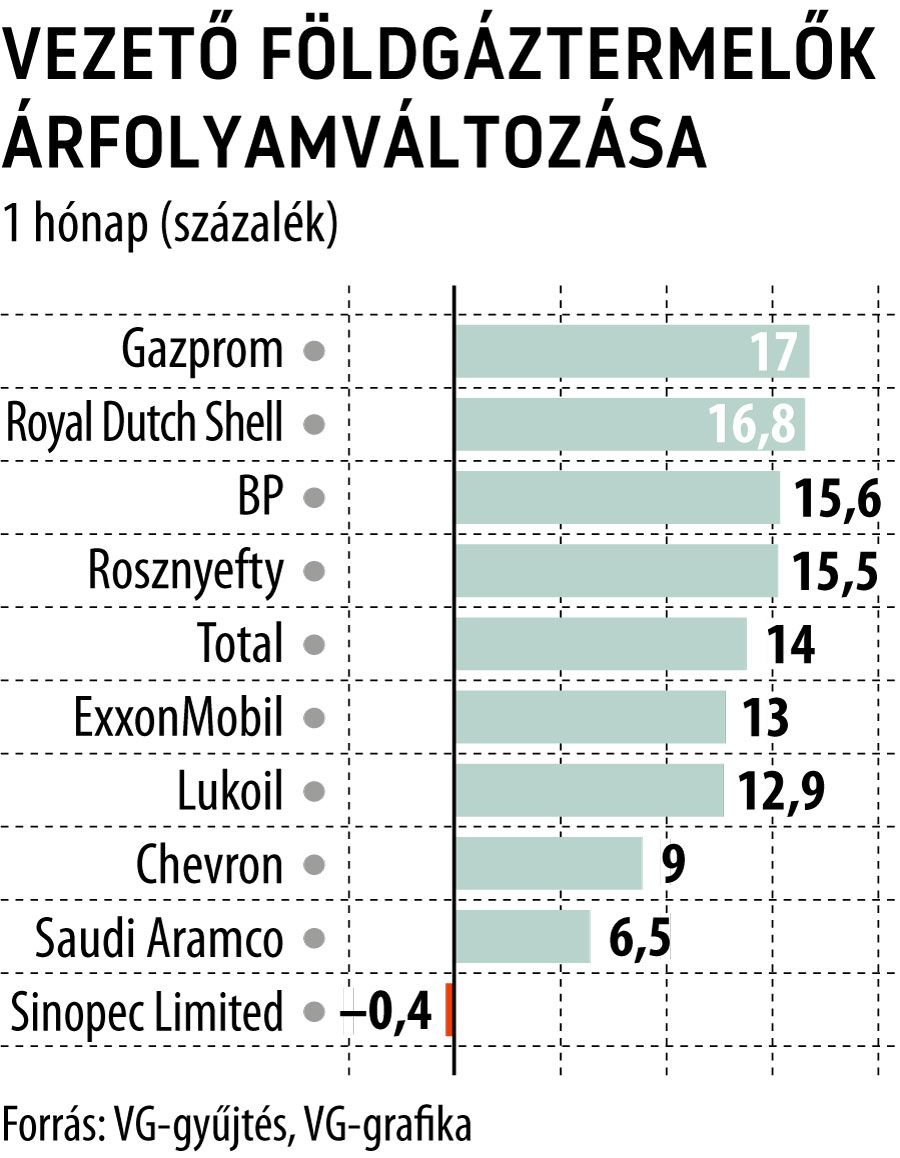

Meglepő módon sok befektető shortolja is a gázpiacot, rájuk nézve nem csak a tél kemény: a ProShares UltraShort Bloomberg Natural Gas árfolyama 88 százalékkal alacsonyabb jelenleg, mint az év elején. Az elmúlt hónapban 17 százalékot lehetett keresni a Gazprom részvények tartásával, de a legnagyobb olaj- és gáztermelők szinte kivétel nélkül kétszámjegyű árfolyam-növekedésen vannak túl az elmúlt 30 napban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.