Olajpiac: kelet felé érdemes fordulnunk

Zöld forradalom és ESG elvek ide vagy oda, a globális olajkereslet nem szűnik meg egyik napról a másikra. Míg az amerikai és az európai olajóriások visszavonulásra kényszerülnek, az OPEC+ tagjai teljesen leuralhatják a kínálati piacot, így ezt a tendenciát meglovagolva nyugat helyett keletre érdemes összpontosítanunk.

Az optimista prognózisok szerint a globális olajkereslet az elkövetkező 15 évben is növekedhet. Ennek ellenére az Exxon 2025-re 25 százalékkal kevesebb olajat fog termelni, a Shellt a hágai bíróság a tervezettnél gyorsabb karbonemisszió csökkentésére kötelezi, míg a BP a tervek szerint 40 százalékkal fogja levágni az olaj- és gáztermelését 2030-ra.

A prognózisok szerint ugyanakkor 2050-ig a napi kínálat 55 millió hordóra csökkenhet, ami több mint a fele a jelenlegi napi felhasználásnak, így a fosszilis energiahordozónak nem mondunk búcsút egyhamar.

A Lukoil a legnagyobb magántulajdonban lévő olajtáraság Oroszországban, mely a teljes orosz tartalék 12 százalékával büszkélkedhet, mely 20 évig elegendő tartalékot képez. A cég ezenkívül több mint 5 ezer töltőállomást üzemeltet – nagyrészt Oroszországban –, és a vállalat adóssága kevesebb mint a piaci kapitalizáció 13 százaléka, melyet részben fedez a vállalat készpénzállománya. A társaság osztalékfizetése is kecsegtető lehet: a jelenleg hatályban lévő osztalékpolitika alapján a cég a szabad cash flow legalább 100 százalékát kifizeti, mely alapján 8 százalék körüli előremutató osztalékhozamot rejthet a Lukoil részvénye a befektetőinek.

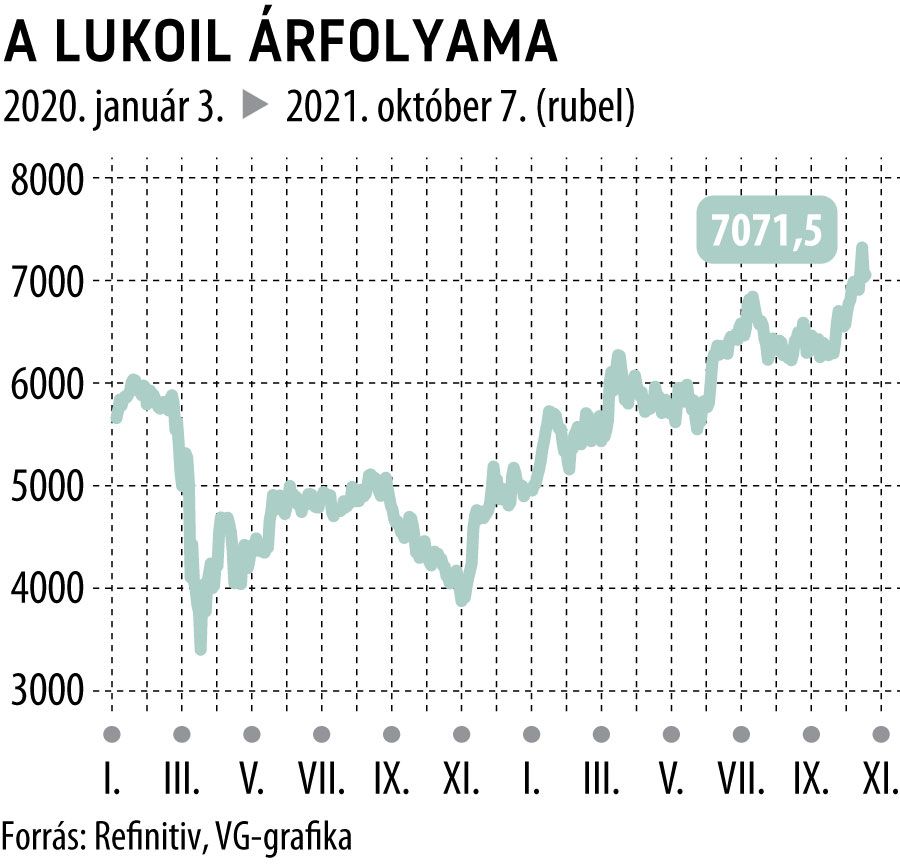

Értékeltség alapon a nyugati társaihoz képest abszolút olcsónak mondható a vállalat, de még az orosz társaihoz képest is némi diszkonttal forog a papír. Az előremutató P/E rátája a cégnek 7, míg az amerikai vállalatok átlaga 15,7-en, az orosz versenytársaké átlagosan 7,3-on forog. Ugyanakkor a diszkontért cserébe az orosz politikai kockázatot, valamint a rubel árfolyamának kockázatát futja a befektető. A technikai kép alapján 7 000 rubelnél látható beszálló, a szint letörése esetén 6 600 rubel szintén attraktív beszállói lehetőséget kínálhat. Profit realizáláson rövid távon a 7 800 rubeles szintnél érdemes elgondolkozni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.