Román kötvényhozam – újra a radaron?

Az utóbbi években a globális jegybanki irányultság lényegében egy kietlen hozamsivataggá változtatta az állampapírok világát, majd amikor a 2021-es év az inflációt újra izgalmas kérdéssé tette, a kelet-közép-európai régió nem dicsekedhetett jó eredményekkel. A nagy jegybankokhoz képest viszont előbb reagáltak, de mivel az infláció nemcsak a jegybankok által menedzselhető okok miatt emelkedett (üzemanyag- és energiaárak, kínálati szűkösségek és egyéb „poszt-Covid” hatások) az inflációs félelmek nem sokat mérséklődtek.

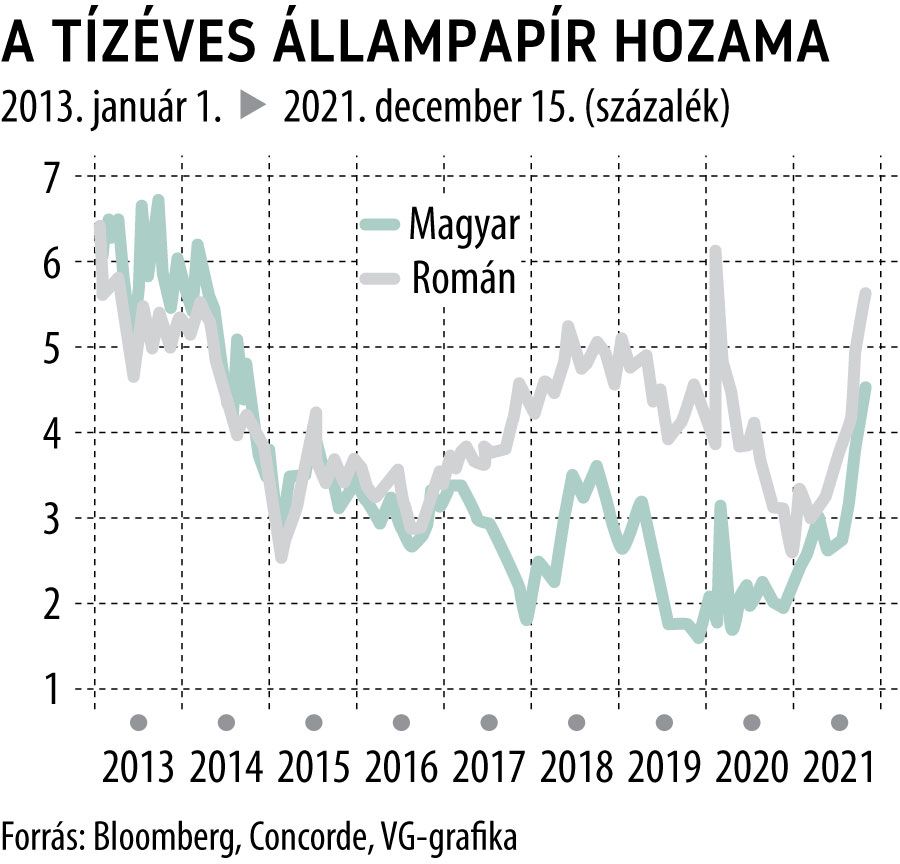

A régiós hosszabb futamidejű kötvények emelkedő hozama ezt a helyzetet és még sok negatív hatást „beáraztak” az elmúlt hónapokban (Covid-19 negyedik hullám és omikron, költségvetési hiánynövekedés, orosz-ukrán konfliktus többek között) és a szűkebb környékünket tekintve a román 10 éves hozam több szempontból is kiemelkedett a mezőnyből. Maga a hozamszint is régiós csúcson mozog: novemberben átlépte az 5 százalékos küszöböt majd nem sokkal később az 5,50 százalékot is. Decemberben már pozitív korrekciót, hozamcsökkenést, azaz árfolyamerősödést láthattunk. A hozam még mindig nem vesztette el vonzerejét, december közepén is régiós csúcson, 5 százalék fölött található. Egyúttal egy olyan pozitív jelet is felfedezhettünk, ami a megerősítheti a kötvény folytatódó nyereséges mozgását: ugyancsak a régióban először az infláció is elérhette a csúcsát.

Elsőre szerény eredménynek tűnik, hogy 7,9 százalékról 7,8 százalékra mérséklődött az infláció novemberre, de tegyük hozzá, hogy ebben a hónapban a hasonló szintű év/éves inflációs index Magyarországon, Lengyelországban és Csehországban is még kissé tovább emelkedett. Ráadásul eddig a román jegybanknak a devizaárfolyam különösebb veszélyeztetése nélkül sikerült ezt a helyzetet 1,75 százalékos irányadó kamattal „megúszni”, ami a lengyellel megegyező, a magyar és a cseh kamatnál alacsonyabb szint. A 2022-es inflációs várakozásokat tekintve is versenyképes a román 5 százalék körüli konszenzus érték. A román Covid-helyzet és a költségvetés alakulása tartogat kockázatokat, de ezekért cserébe rövid távú profitlehetőséget kaphatunk. A kötvényt lejáratig megtartók pedig a 2022-es inflációnak megfelelő hozamot realizálhatnak – tíz évre.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.