Rekordprofittal zárt a Mol lengyel riválisa

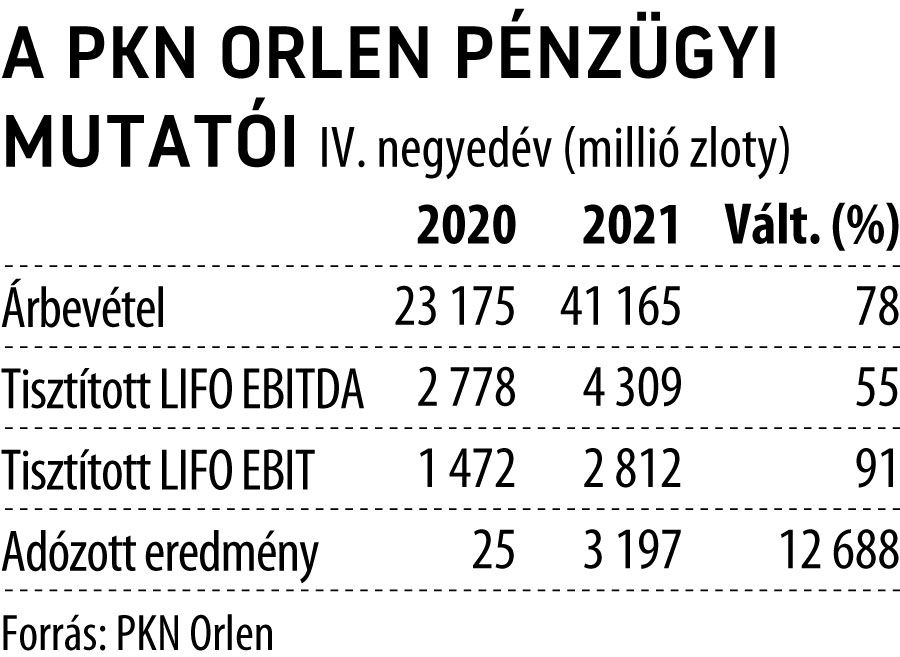

A tovább javuló olajipari környezet minden főbb soron legalább két számjegyű javuláshoz segítette a PKN Orlent a tavalyi negyedik negyedévben. A lengyel szektortársai bekebelezésével hamarosan „nemzeti bajnokká” előlépő energiacég árbevétele közel 80 százalékkal ugrott meg, profitja pedig 3,2 milliárd złotyra (251 milliárd forintra) pattant fel a 2020-as közel nullszaldó után. Utóbbi tíz százalékkal haladta meg az elemzői prognózist.

A piac által leginkább figyelt, LIFO EBITDA a szakértői várakozásokkal összhangban bő másfélszeresére, 4,31 milliárd złotyra hízott.

Az újabb erős háromhavi eredménnyel rekordszintű, 14,2 milliárd zlotys (1115 milliárd forintos) EBITDA-val zárta az évet az olajcég.

Az üzletágak közül a downstream teljesített a legjobban, ahol negyedéves alapon közel duplájára, a tavalyihoz képest pedig húszszorosára teljesítményét a PKN. Finomítóinak kihasználtsága az erős keresletnek köszönhetően tovább javult, az év végén így már közel teljes kapacitáson működtek. A szegmens értékesítése 10 százalékkal bővült, főként az élénkülő repülőgépüzemanyag-kereslet révén.

A vegyipari eredmény 76 százalékkal ugrott meg éves alapon, mivel az időszak során tovább javuló, tonnánként 1253 eurós árrések bőven ellensúlyozni tudták az ütemezett karbantartási munkálatok miatt hét százalékkal csökkenő termelést.

A legkisebb, upstream üzletág jelentősen profitálni tudott a nyersanyagárak emelkedéséből, eredménye így közel négyszeresére, 278 millió złotyra nőtt az egy évvel korábbinál 7 százalékkal csökkenő kitermelés mellett is. Az energia szegmensben ugyanakkor jelentős kihívást jelentett az elszálló gázár, aminek költségnövelő hatásaként ötödére zsugorodott az EBITDA.

A Mol tervezett lengyel piacra lépése miatt magyar szempontból a kiskereskedelmi tevékenység lehet a legérdekesebb. A szegmens az emelkedő kereslet és a javuló nem-üzemanyag marzsok ellenére negyedével kisebb, 193 milliós EBITDA-t szállított, leginkább a mérséklődő üzemanyag-árrések és az emelkedő munkaköltségek miatt.

Az üzemanyag-értékesítés csoportszinten kilenc százalékkal nőtt, ám a lengyel piacon ennél is nagyobb, 12 százalékos keresletnövekedést regisztrált a PKN. A Mol számára biztató, hogy a PKN idén a kiskereskedelmi értékesítés további bővülését várja, a természetes növekedés mellett ugyanis az üzemanyagok áfájának idén februártól érvényes, 23-ról 8 százalékra mérséklése is ösztönzőleg hat a fogyasztásra.

A társaság azt is közölte, a Lotos felvásárlását márciusban vagy áprilisban hagyhatja jóvá az Európai Bizottság, a két társaság közgyűlése pedig júniusban szavazhat arról.

A Mol számára ez azért fontos, mert a két lengyel cég fúziója előfeltétele a januárban aláírt, 417 lengyel benzinkút átvételéről szóló ügyletnek.

A PKN tavaly minden korábbinál többet, közel 10 milliárd złotyt fordított tőkeberuházásokra, ám idén ezt is jócskán felülmúlná 15,2 milliárdnyi betervezett stratégiai beruházással. A jelentős CAPEX-költségek ellenére is a korábban jelzett, részvényenként 3,5 złotys osztalékra számíthatnak a részvényesek a rekord eredmény után.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.