késleltetett adatok

Ez még nem a trendszerű emelkedés kezdete a részvénypiacokon

Mint ahogy korábban előre jeleztük, a nyári hónapokban valóban megérkezett a régóta várt részvénypiaci emelkedés.

A nyersanyagárak csökkenése megteremtette a lehetőségét az infláció tetőzésének, ráadásul a fejlett világban a recessziós kockázatok is növekednek. A kettő együttesen pedig azt jelenti, hogy a 2023-ra várt kamatemelések elkezdtek kiárazódni (sőt 2023 februárjától már kamatcsökkentést áraz a piac), aminek hatására a részvénypiacok emelkedni tudtak az elmúlt hetekben.

Ez elsősorban a technológiai és más kamatérzékeny részvényeknek kedvezett, így egyben az is kijelenthető, hogy feltehetően az IT-részvények alulteljesítése véget ért.

Ugyanakkor a mostani emelkedés sokkal inkább tekinthető egy esés utáni korrekciónak, mint egy trendszerű emelkedés kezdetének. Egyrészt az infláció tetőzése jó hír, azonban továbbra is nagy a bizonytalanság azzal kapcsolatban, hogy meddig marad magas szinteken az infláció, és beindul-e az ár-bér spirál, ami tartóssá tehetné az inflációs problémákat. Másrészt pedig ugyan az amerikai munkaerőpiac erősnek tűnik, de az előretekintő indikátorok érdemi romlást vetítenek előre, ami a profitvárakozásokon keresztül újabb nyomást gyakorolhat a részvényekre. Végül pedig

Európában egyre valószínűbbnek tűnik, hogy a földgáz hiánya miatt szigorú korlátozásokat kell bevezetni, ami a gazdasági aktivitást is visszaveti.

Kínában pedig az ingatlanpiac a végjáték felé közelít, aminek általában a növekedés nagymértékű és tartós romlása a vége. Mindezek miatt egyelőre úgy tűnik, hogy az esés folytatódhat a részvénypiacokon (nem zárva ki azt, hogy a következő hetekben még lehet valamekkora emelkedés), különösen Európában és Kínában.

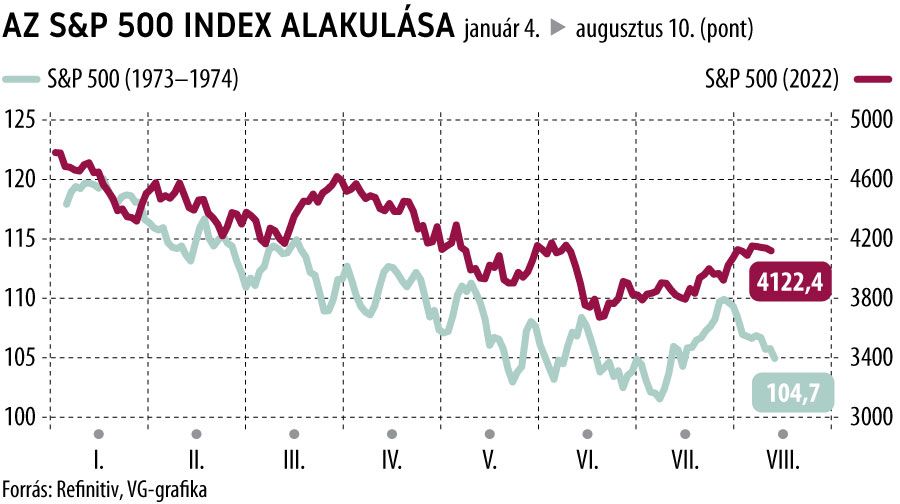

Egy historikus hasonlattal élve, az 1973–1974-es stagflációs válságban is alapvetően két részre osztódott a részvénypiaci esés. Az első fele a magas infláció és az azt követő gyors kamatemelések következménye volt. Ezt láttuk az év első felében. Majd ezután a magas infláció és a kamatemelések negatív reálgazdasági hatásai kezdtek jelentkezni, s ezek vezettek egy második körös eséshez. Ha a historikus analógia él, akkor ez a második körös esés van még hátra, trendszerű részvénypiaci emelkedésre csak ezt követően lehet készülni. De ez inkább 2023 első felére tehető.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.