késleltetett adatok

A rövid kötvények továbbra is kedvező befektetési lehetőségeket rejthetnek

Az előttünk álló hónapok meglehetősen bizonytalannak ígérkeznek. Az amerikai infláció ugyan 9,1-ről már 8,3 százalékra csökkent, azonban egyre inkább úgy tűnik, hogy az erős munkaerőpiac és a gyors bérdinamika következtében az infláció csak lassan tud enyhülni. Emiatt a jegybanknak még további érdemi kamatemeléseket kell végrehajtania az infláció tartós leszorítása érdekében, és egyre inkább úgy tűnik, hogy a kamatokat hosszabb időn keresztül magasan kell tartani az inflációs várakozások kontroll alatt tartása érdekében. Európában a helyzet annyival nehezebb, hogy az EKB még a Fednél is jobban elkésett a kamatemelésekkel, ráadásul a magas energiaárak áthárítása még szinte el sem kezdődött. A fentiek miatt a rövid kötvények tovább emelkedhetnek a következő hónapokban.

A hosszú kötvények hozama ugyan már nem elhanyagolható, de amíg a piac jobban fél az inflációtól, mint a recessziótól, addig a hosszú kötvényekben érdemi esés nem várható. A bejövő gazdasági adatok alapján az amerikai gazdaság növekedése lassul, de recesszióról még nem beszélhetünk, és egyelőre Európában sem katasztrofális a helyzet, noha az előretekintő kilátások meglehetősen aggasztók.

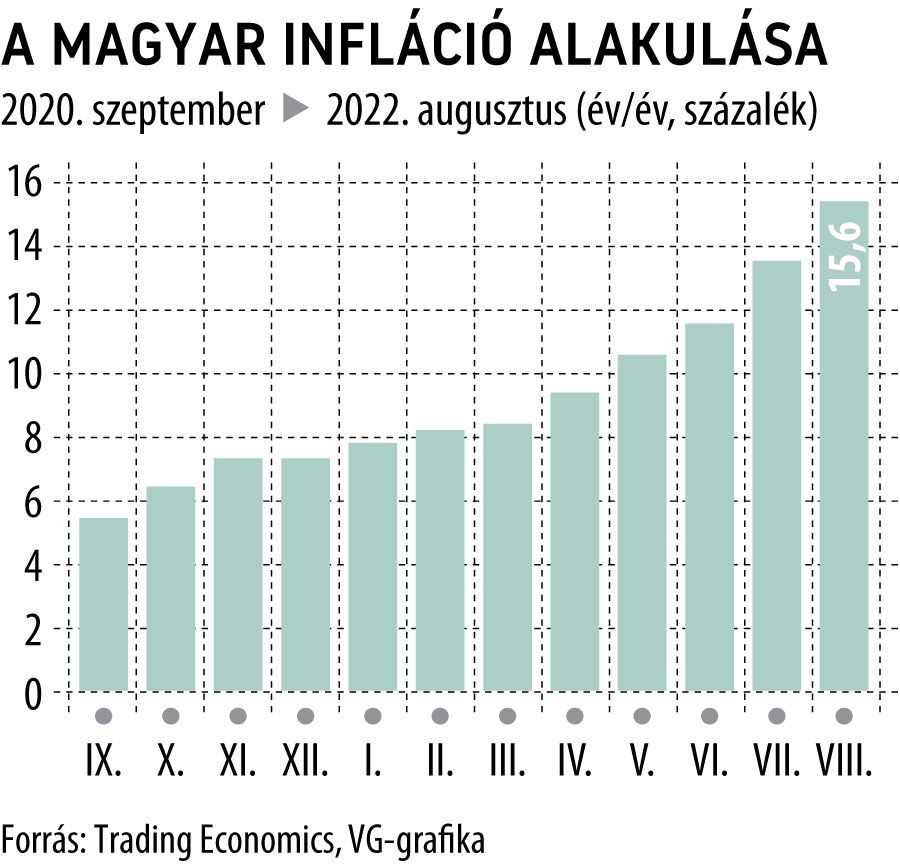

A fentiek összességében azt mutatják, hogy nemzetközi fronton még egyelőre a rövid kötvények preferáltak, de hazai oldalon is hasonlók a kilátások. Az infláció továbbra is nagyon kockázatos pályán halad. Egyelőre az a várakozás, hogy az év végi 20-22 százalékos szintekről 2023 elejétől elkezd csökkenni az infláció, de minden elemző kiemeli, hogy a kockázatok felfelé mutatnak. Ráadásul, ha a szívünkre tesszük a kezünket, be kell látni, hogy amikor a vállalati szektorban a rezsiszámlák a 8-10-szeresükre emelkednek, akkor nagyon nehéz számszerűsíteni, hogy pontosan mekkora költségemelkedés, milyen mértékben, mennyi idő alatt hárítható át.

Emiatt fennáll a veszélye, hogy további negatív meglepetések jönnek az infláció oldaláról, ami miatt a kamatemelés még nem feltétlenül ér véget, még akkor sem, ha az MNB már a lassítását készíti elő. A hazai hosszú hozamok oldaláról pedig az uniós pénzek hiánya és a negatív előretekintő kilátások miatt egyelőre az óvatosság indokolt.

Emiatt összességében érdemes a puskaport szárazon tartani, és az elkövetkezendő hónapokban még a rövid kötvényeket előnyben részesíteni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.