késleltetett adatok

Lokális mélypontról gyorsítana a Tesla

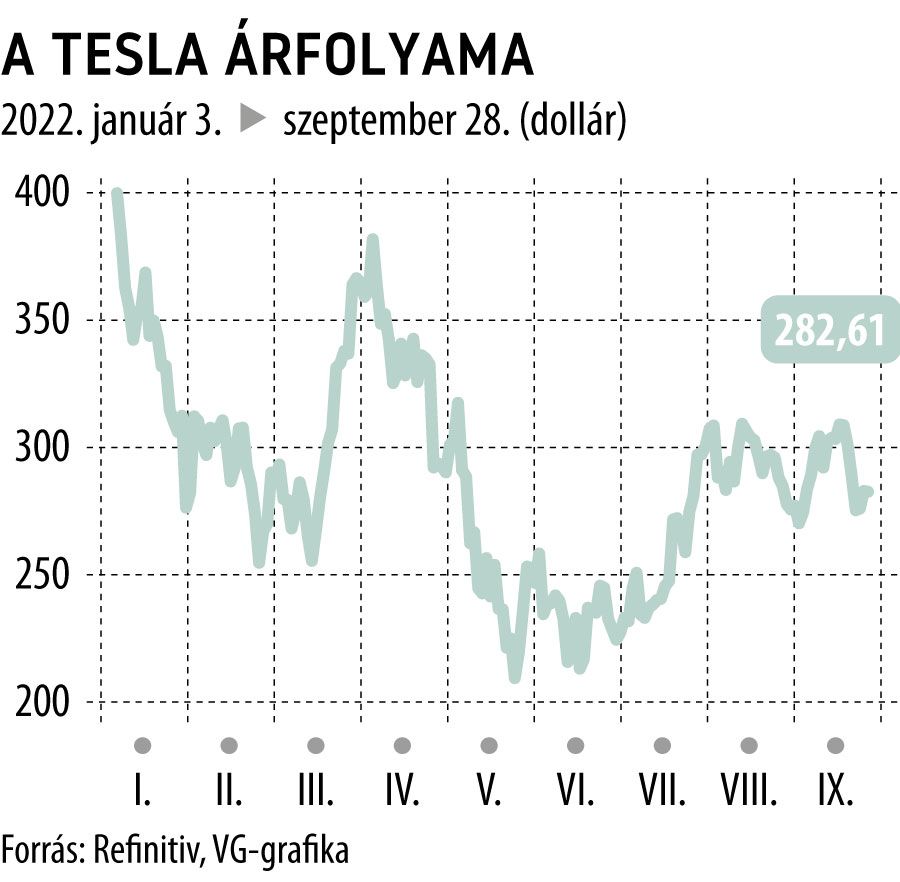

Újfent izgalmas szinteken jár a Tesla árfolyama, miután az utóbbi időszakban 270 dollár közelébe csúszott vissza. Legutóbb szeptember elején járt itt a papír, de már rövid távon sikerült 310 dollár fölé is eljutnia a részvénynek, szép teljesítményt produkálva szeptember során, most pedig ismét az érdekes szinteknél található.

Összességében tehát ez egy oldalazásnak tűnik egyelőre, de az alsó szintek közelsége miatt izgalmas a papír. Ráadásul a sáv is igen széles, a 40 dollár körüli távolság pedig szép mozgásteret jelölhet ki a kalandvágyó tréderek számára, noha egy igen volatilis és bizonytalan piaci környezetben.

Az indikátorok alapján amúgy felemás a rövid távú kép. Az MACD egy enyhébb eladási szignálon van túl, az RSI pedig 40 körüli értékével nem adja jelét komolyabb negatívumoknak. Ha a mostani nemzetközi hangulatban is sikerülne javulnia, mint ahogyan az szerdán látható volt, akkor a Tesla ismét felfelé indulhatna el a fontos szintről, ezért rövid távon érdemes lehet figyelni.

A következő fontos esemény a gyorsjelentés lesz majd, azt megelőzően pedig az értékesítési adatok az autók eladásáról, ami már figyelemre méltó indikáció lehet. Az utóbbi időben javult a mérethatékonyság, ennek alapján pedig várhatóan javuló marzsokra lehet majd kilátás. Közben a Tesla bevételei vélhetően továbbra is szépen erősödhettek, az elemzők éves szinten 65 százalékos bővülést várnak a bázishoz képest. A második fél évben eszerint további profiterősödés is várható, a következő négy negyedévben pedig már öt dollár körüli EPS-t vár a konszenzus.

Persze az értékeltség még mindig nem nevezhető alacsonynak, a 60-as P/E ráta a piac egészét tekintve is igen magasnak számít, nem sok hasonló céget lehet látni az amerikai részvények között. A következő években ilyen eladási számok mellett dinamikus maradhat a profit bővülése, 2024-re már 7 dolláros lehet az EPS, és évente majdnem egy dollárral bővülhet később is.

Bár az értékeltség több évre előretekintve sem alacsony, indokolható is lehet a prémium mértéke. A Tesla ugyanis a piaci cégek között abban is ritka, hogy stabil növekedésre lehet képes a tervek és az előző éves adatok szerint, emiatt továbbra is érdemes lehet figyelni a papírt. A növekedési cégnek egy bizonytalanabb környezetben még nagyobb lehet a vonzerereje a befektetői palettán, persze egy izgalmas és kedvezőbb technikai képet sosem árt megvárni az időzítéshez.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.