Vételre ajánlja a Nap részvényeit az Equilor

Megkezdte a Nap Nyrt. részvényének követését az Equilor. A szerdán piaczárás után közzétett elemzés,

vételre ajánlja a papírt, 1650 forintos célárral 12 hónapos horizonton.

A részvény szerdán 1300 forinton zárt, míg csütörtök reggel bő 3 százalékos, 40 forintos ugrással, 1340 forinton kezdte a napot.

Az 1650 forintos célár 23 százalékos felértékelődési potenciál.

A naperőművek felvásárlásával és üzemeltetésével foglalkozó cég részvényeinek megvásárlásával a befektetők kitettséget építhetnek a magyar árampiac irányába, valamint egy innovatív és zöld céget támogathatnak. A cégen keresztül a pénzügyi és kisebb szereplők számára is elérhetővé válik a napelemerőmű-piac, amelyet közepesen magas belépési küszöb jellemez.

A Nap versenyelőnye, hogy a relatíve olcsón üzemelteti kis teljesítményű, 0,5 megawattos erőműveit, melyekre nem terjed ki sem az extraprofitadó, sem a korábbi Robin Hood-adó, és az erőműveket külön finanszírozzák NHP-projekthitelekkel,

amelyek nagyon olcsó, 2,5 százalékos fix kamatozású forinthitelek. A cég erőművei Metár- és KÁT-engedéllyel rendelkeznek, ami a jogszabály által rögzített időtartamra, évente indexált garantált átvételi árat biztosít a megtermelt és eladott villamos áramra. A Nap a tízéves hitelek visszafizetése után tetemes osztalékfizetési potenciállal is rendelkezik. A vállalat céljai között szerepel a mostani kapacitás közel négyszeresre növelése, így jókora növekedés előtt állhat a cég. Ám az új erőművek már nem az államilag szabályozott és biztosított piacra lépnének be, hanem az úgynevezett PPA-konstrukcióban, amely nagyobb kockázatokkal is járna.

Az Equilor árazási modellje alapján a cég alulértékelt.

A társaság bevételeinek stabilitását a KÁT- és a Metár-rendszer adja, amelyek nemcsak az átvételi árat, de a folytonos átvételt is biztosítják. Bármilyen változás ebben a rendszerben erősen befolyásolja a cég mostani portfóliójának a fundamentális értékét. Szintén fontos szabályozói kockázat az adóráta nagyobb változása. Magyarországon már bevezették a Robin Hood-adót, azonban ez a mostani portfólióra nem érvényes, és az Európai Unió is ármaximumon, illetve extra adó kivetésén gondolkodik.

Tehát a cég számára a legnagyobb kockázat a szabályozói oldal változása.

A stratégiai növekedési célokkal kapcsolatban három kiemelkedő kockázat van. Az egyik, hogy a naperőművek vételárai dinamikusan emelkednek, így az új erőműveknél a korábbinál magasabb árakat kell fizetni, ráadásul az új beruházások is egyre drágábban tudnak megvalósulni, amit csak részben ellensúlyoz a napelemek technológiai fejlődése. Fontos kockázat még az áram árának alakulása, ami a KÁT- és a Metár-erőművek esetén inkább lehetőség, azonban várhatóan több ilyen erőművet már nem fog vásárolni a Nap.

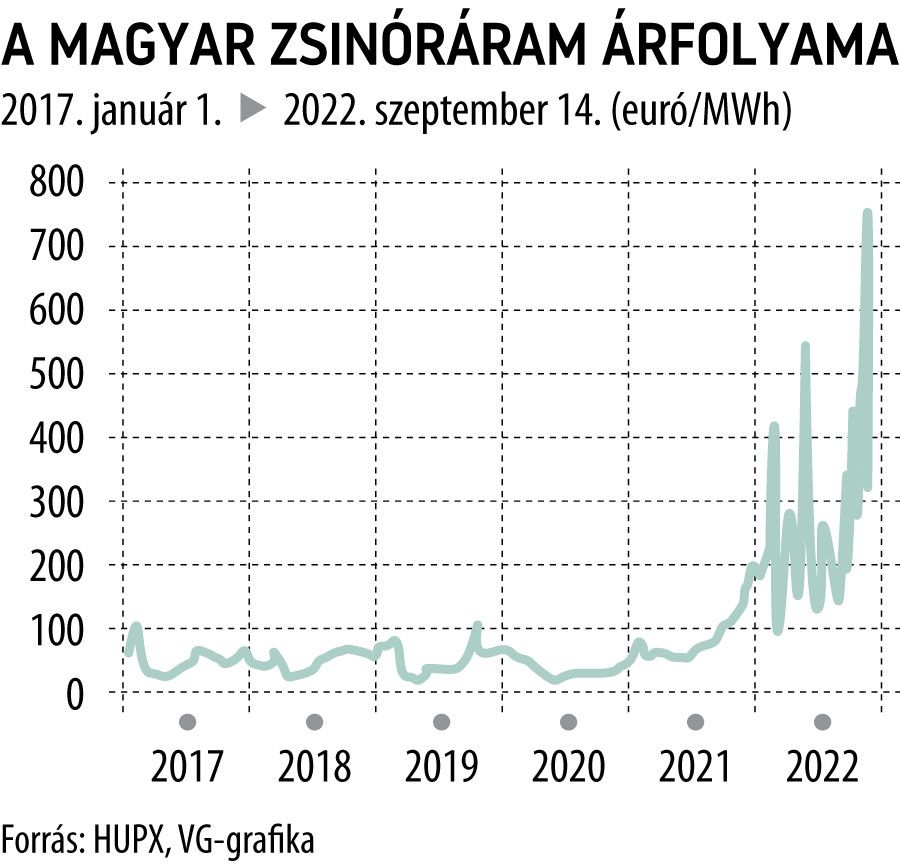

Óriási a volatilitás az árampiacon, s – részben emiatt is – csak jelentős diszkonttal lehet hosszú távú szerződést kötni a mostani azonnali árakhoz képest.

Ha az áramárak historikus szintjükre csökkennének, akkor megkérdőjeleződik a PPA-konstrukcióban működő erőművek gazdaságossága a mostani naperőműárak mellett. Ezt a menedzsment természetesen azzal tudja csökkenteni, hogy csak akkor és olyan áron vesz vagy fejleszt PPA-konstrukcióban lévő erőművet, ha várható az ügylet gazdasági megtérülése. A harmadik fő kockázat a hitelköltségek nagyobb emelkedése, amit részben támogatott hitelekkel, részben pedig a jövőbeli finanszírozás euróra váltásával lehet ellensúlyozni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.