Öt éven belül kihátrálhat a tőzsdéről a Magyar Telekom

A harmadik negyedévben a Magyar Telekom 17 milliárd forint profitot ért el a piac által várt 15,6 milliárd forinttal szemben. A tavalyi eredményhez képest 4 százalékkal marad el az extraprofitadóval terhelt eredmény, enélkül 23 milliárd forint lett volna az adózott eredmény, ami 28 százalékos éves bővülésnek felelt volna meg.

Mind az előfizetők száma (RGU), mind az egy egységre jutó árbevétel (ARPU) bővülni tudott éves és negyedéves szinten is, ami segítette a céget a robusztus eredmény elérésében. Az előbbi esetében

átléptük a bűvös tízmilliós előfizetői számot,

a magyar és északmacedón szegmensben. Három éve ez a szám 9 millió alatt volt, úgyhogy nagyon impozáns a növekedési dinamika, piac feletti bővülést sejtetve.

A dinamikus fejlődés mögött a többéves optikaihálózat-fejlesztés eredményei húzódnak meg, ami egyébként az éves alapon 8,1 százalékkal zsugorodó értékcsökkenési és amortizációs költségekben is megmutatkozik. Ez azért fontos, mert az optikai hálózat a rézhálózatot váltja le, az utóbbinak pedig tipikusan magasabb karbantartási költségei vannak, így egy alacsonyabb költségszint felé konvergál a Magyar Telekom, amely mellett magasabb színvonalú és árú szolgáltatást tud nyújtani.

Az ARPU-bővülésben pedig a nagyobb és gyorsabb adatcsomagok felé való elmozdulás hatása jelenik meg. Fontos látni, hogy az inflációnak megfelelő áremelés még meg sem történt, azzal csak jövőre érdemes számolni.

A jó eredmények fényében az 50 milliárd forintos éves nyereség-előrejelzésünk alacsonynak bizonyult – hiszen a Telekom három negyedév után már 46 milliárdnál jár –, ezért prognózisunkat 12 százalékkal, 56 milliárd forintra emeljük. Ezt

a változást intézményi célárunk is leköveti, amely ezzel 520 forintra emelkedik.

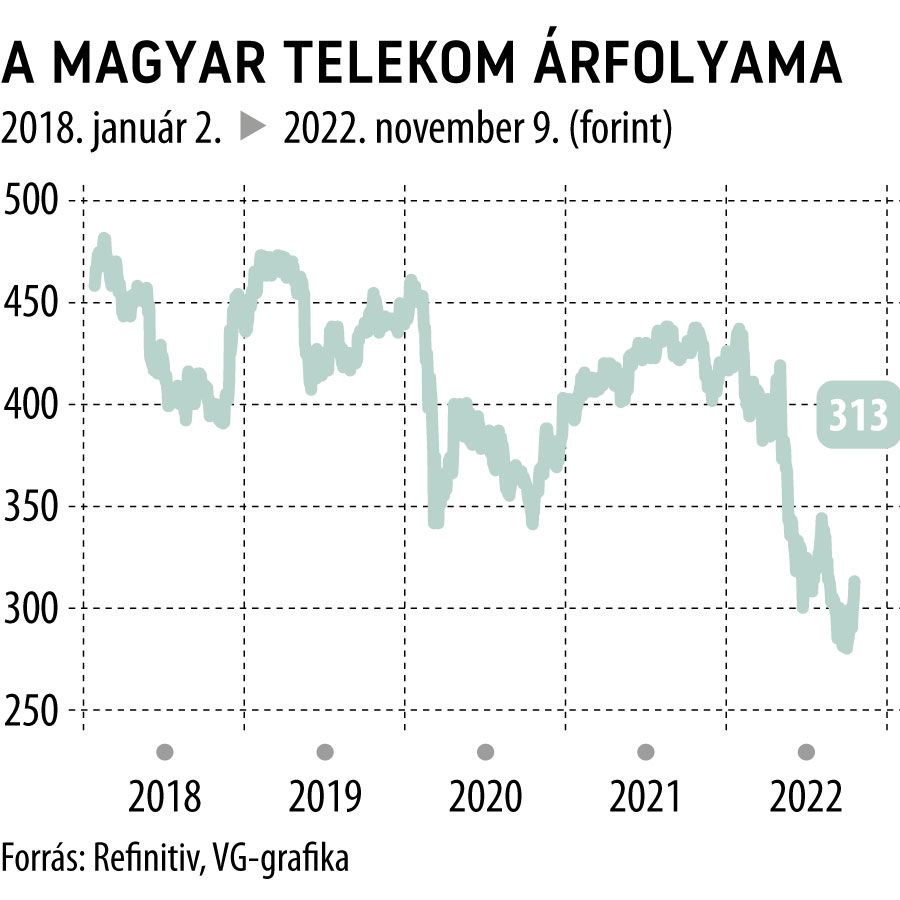

Ennek fényében 35-45 forint egy részvényre jutó kifizetést valószínűsítünk, ami 11,5-14,5 százalékos hozamnak felel meg, a keddi záróárra vetítve. Itt érdemes felvetni a kérdést, hogy vajon folytatódik-e a részvény-visszavásárlás arányának az emelése a teljes kifizetésen belül, hiszen amíg három éve még 5 milliárd forint értékben vásárolt vissza részvényt a Magyar Telekom, az idén már 15 milliárd forint értékben. Ha az erre szolgáló keret a korábbi éveknek megfelelő mértékben emelkedne tovább, akkor 20 milliárd forint összértékű részvény-visszavásárlásra lehetne számítani, ami a német nagytulajdonoson (Deutsche Telekom) kívüli piaci kapitalizáció nagyságrendileg egyötöde.

Azaz mostani árfolyamon számolva öt-hat év alatt teljesen kivásárolná a cég a tőzsdén lévő részvényállományt.

Ez amiatt fontos, mert az utolsó darabokat – ha addig nem érkezik kivásárlási ajánlat – már relatíve magas, addigra már négy számjegyű forint- (BVPS – egy részvényre jutó saját tőke) árfolyamon kellene megvenni. Emiatt a buy-and-hold stratégia itt nagyon kifizetődő lehet véleményünk szerint.

Véleményünk változatlan, továbbra is erős lábakon áll a Magyar Telekom,

és a következő években az inflációs áremelés (2023) majd az extraprofitadó eltörlése (2024) nagyon erős hátszél lehet az eredményesség drasztikus javításában.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.