![Oil rigs and wells in the Midway-Sunset shale oil fields, the largest in California

[Taft, Kern County, California, USA] Oil rigs and wells in the Midway-Sunset shale oil fields, the largest in California (Photo by Paul Edmondson / Mint Images / Mint Images via AFP)](https://cdn.vg.hu/2023/02/1eW91gVcubV6bXTJTqZBrtq3D1Lpfa698lID_cJDlfU/fill/1347/758/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50LzNjYjk4MDhlYTA0OTQxZTlhM2E3OGJkMTU0NmFhMTU4.jpg)

Érdemes alacsonyan értékelt részvényeket venni?

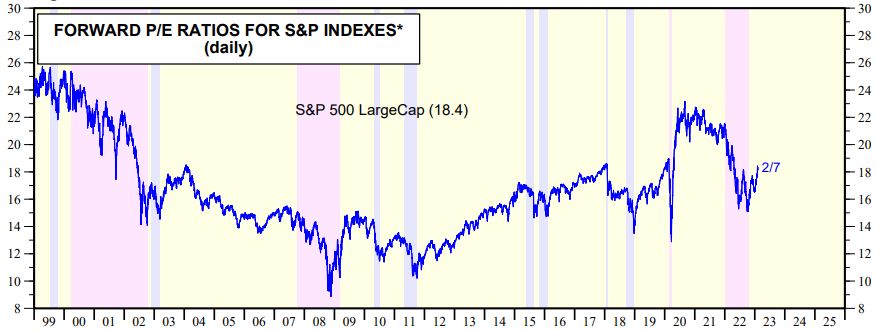

Remekül indította az évet az S&P 500 index, eddig közel 9 százalékos a plusz, egyéves időtávon viszont kevésbé néznek ki jól az árfolyamok, tavaly februártól még mindig 8 százalékos esést mutat a vezető tengerentúli tőzsdemutató. Az elmúlt egy évben nemcsak az árfolyamok, de a részvénypiaci értékeltségek is csökkentek.

Az alacsony értékeltségi mutatók gyakran ráirányíthatják egy-egy szektorra vagy egyedi részvényre a hosszabb távon befektetők érdeklődését – mondta a Világgazdaságnak Nagy András, az Erste Befektetési Zrt. részvényelemzője, aki szerint azt érdemes vizsgálni, miért alakul ki egy adott szektorban vagy régióban nyomott árazás a részvényekben.

Jelenleg Európában és az Egyesült Államokban is az energiaszektorban a legalacsonyabb az árfolyam (P) és az egy részvényre jutó nyereség (EPS) aránya. Nagy András úgy véli, hogy ennek oka az ágazathoz tartozó vállalatok (különösen az olajjal és gázzal foglalkozók) kiugróan jó teljesítménye az eredménysorokon. Az elemzői várakozások szerint a gáz- és olajcégektől a következő egy-két évben is bőven a sokéves átlagot felülmúló profitok érkezhetnek.

A teljes energiaszektor P/E rátája alig haladja meg a 10-es értéket, ezen belül az integrált olaj- és gázcégek mutatója magasabb (11), a finomítóké viszont csupán 7,3.

Az is alacsony P/E-értékeket eredményezhet, ha az adott vállalat a ciklikus iparágba sorolható, és a jelenlegi gazdasági környezetben a cég teljesítménye a ciklus tetejére érkezik. Egyébként az olaj- és gázpiaci vállalatok értékeltségi mutatói a mostaninál is alacsonyabb szintre kerültek 2020-ban, akkor számos nagybefektető egyszerűen azért nem vásárolt ilyen részvényeket, mert a szektor önmagában nem felelt meg a fenntarthatósági törekvéseknek.

Nagy András valószínűsíti: az is alacsony P/E-mutatókhoz vezetett számos olajipari cég részvényénél, hogy a teljes szektor jövőbeni kilátásai kockázatosak (jöhet-e a teljes leválás a fosszilis energiahordozókról – bár ez nem tűnik valószínűnek). Van példa ország- vagy akár régiós kockázat okozta nyomott P/E-szintekre is, tipikusan ilyenek a magyar blue chipek: a vállalati eredmények vélhetően csak átmenetileg futottak rekordra, a szabályozói környezet változása pedig kifejezetten magas rizikót hordoz magában.

A hazai blue chip részvények közül a Mol tekinthető a legolcsóbbnak: P/E-je (gördülő) mindössze 2,4, a 2023-as profitvárakozás alapján: 3,7.

Az elemző hozzáfűzte: a magas alternatív költségek (magas állampapírhozamok) is vezethetnek alacsony P/E-értékekhez, ez szektor- és országszinten is meghatározó tényező. Recessziós félelmek idején érdemes a két-három évre előremutató profitvárakozásokat párhuzamba állítani az aktuális árfolyamokkal, ezek is iránymutatásul szolgálhatnak arra nézve, hogy hol tartunk a gazdasági ciklusokban. Jó hír, hogy az Egyesült Államokban a vállalati profitok várhatóan szerényebb mértékben csökkenhetnek 2023 első és második negyedévében, az év második fele viszont már javuló eredményekről szólhat.

A Yahoo Finance összesítése szerint az S&P 500 indexben lévő vállalati részvények közül a „legolcsóbb” cég jelenleg a Lumen Technologies, az IT-eszközszállító P/E-je mindössze 2,5 (a következő 12 havi eredményvárakozás alapján: 7). A második hely az AIG-é, a biztosítótársaság piaci kapitalizációja mindössze 3,6-szerese az elmúlt négy negyedévi profitnak. A dobogó harmadik helye az NRG Energy energiaszolgáltatóé, 4,44-os P/E-vel.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.