Olcsó-e a Volkswagen-papír?

A címben szereplő kérdésre pedig a válasz az „attól függ”. Azonban a németeket nem érdemes leírni. Legalábbis eddig nem volt az. A 20. században két világháborút is elveszítettek, ma mégis Németország a kontinens gazdaságilag és politikailag legmeghatározóbb állama.

A Volkswagen Csoportot – a világ második legnagyobb autógyártóját – azonban mégis olyan, mintha leírták volna a tőzsdén. A vállalat részvényárfolyama ugyanolyan szinten van, mint 9-10 évvel ezelőtt.

Leegyszerűsítve a befektetői pesszimizmust három dologra lehet visszavezetni:

1) A Volkswagennek a múltban jelentős botrányai és bírósági ügyei voltak, ami miatt a vállalatnak több milliárd euró büntetést kellett fizetni. A rossz hírnévnek a tőzsdén (is) ára van.

2) Az elektromosautó-piacon (EV) a német autógyártó jelen van, de globális tekintetben korántsem tartozik az éllovasok közé. Ez közép- és hosszú távon a piaci részesedés és a vállalat (relatív) profitabilitásának drasztikus csökkenéséhez vezethet.

3) Az EV területén való felzárkózáshoz jelentős beruházásra van szükség. E célra a Volkswagennek forrásokat kell allokálni, amelyeknek a megtérülése bizonytalan lehet.

A piac jelenlegi várakozásai alapján a 2025-ig elköltött 30-40 milliárd eurónyi beruházás nemcsak, hogy nem teremt értéket a vállalatnak, de egyenesen ablakon kidobott pénznek minősül. Általánosságban ez nem jellemző a németekre.

A vállalatok értékeltségének összehasonlítóra a leggyakrabban használt mérőszám az úgynevezett szorzószám, avagy P/E-ráta, amely a vállalat értékét annak egyéves profitabilitásához méri. A nagy, tradicionális autógyártók, mint a Toyota vagy a Ford nyolc-tíz körüli előretekintő szorzószámon forognak, amíg a BMW és a Mercedes hat-hét körüli P/E-rátával rendelkezik. A Volkswagennél ugyanez a szám mindössze négy, ami messze a legalacsonyabb érték. A valóságban azonban – a megfontolt befektető számára – még ettől is olcsóbb a vállalat.

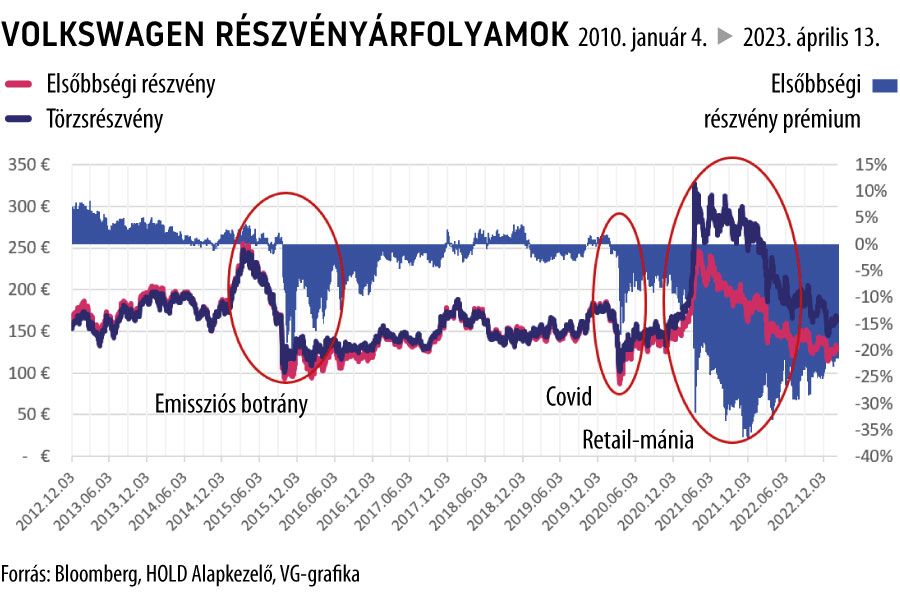

Németországban a duális részvényosztályok használatának tradíciója 1980 környékéig nyúl vissza. Akkoriban az volt a cél, hogy egyszerre maradjon meg a hazai kontroll a vállalatok felett és áramoljon be a külföldi tőke az országba. Ezt úgy valósították meg, hogy egyszerre bocsájtottak ki szavazati joggal rendelkező törzsrészvényeket és azzal nem rendelkező elsőbbségi részvényeket. Ezt a struktúrát választotta a Volkswagen is.

A törzsrészvény (VOW) szavazati joggal ruház fel, amíg az elsőbbségi részvény (VOW3) nem rendelkezik szavazati joggal, azonban minimum- és addicionális osztalékra jogosít fel. Bár a minimum és többletosztalék összege évente eurócentekben mérhető, a szavazati jognak sincsen a gyakorlati értéke, mivel a Porsche Holding a törzsrészvények többségi tulajdonrészével de facto kontrollálja a céget. Ebből az következik, hogy az elsőbbségi és a törzsrészvények fundamentális értéke megegyezik. A valóságban azonban a piaci árazás nem követi az elméletet.

A Volkswagen részvényei egymáshoz képest időről időre valamekkora diszkonttal vagy prémiummal forogtak. 2015 előtt általánosságban 3-5 százalék körüli prémiumon forgott az elsőbbségi részvény a törzsrészvényhez képest, azonban ezt a dinamikát időről időre tőzsdei sokkok borították fel. Mind a 2015-ös emissziós botránynál, a 2020-as járványnál és a 2021-es amerikai kiskereskedő „rohamnál” ugyanaz történt: az illikvid törzsrészvények jelentős prémiumon kezdtek forogni az elsőbbségi részvényekhez képest. A jelentős árkülönbözet azonban idővel – általában két-három év alatt – eddig mindig eltűnt, így a mostani 18 százalékos diszkont attraktívvá teszi a Volkswagen elsőbbségi részvényét azok számára, akik a piaci árazásnál nagyobb értéket látnak a vállalatban.

Azonban a diszkont és az alacsony szorzószám még nem a teljes sztori. A Volkswagen Csoport alá kilenc márka tartozik, amelyek közül a legértékesebb a Porsche AG. A sportautó-gyártó (nem összekeverendő a Volkswagent kontrolláló holdinggal!) 2022-es tőzsdére vezetése olyan jól sikerült, hogy annak piaci értéke ma már másfélszerese az anyavállalaténak. A dolog pikantériája, hogy a Volkswagen még mindig birtokolja a Porsche AG háromnegyed részét, amelynek értéke önmagában 10 milliárd euróval több, mint a saját kapitalizációja. Ráadásul ott a többi – nem feltétlenül értéktelen – eszköz, mint például az Audi, Bentley, Lamborgini és társaik.

Összefoglalva: a Volkswagen elsőbbségi részvényeinek diszkontja teljesen indokolatlan, valamint a vállalat piaci kapitalizációja által implikált jövőbeli pesszimizmus könnyedén túlzónak bizonyulhat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.