A nyári szezon kasszasiker lehet a Lufthansánál

A változatlanul magas fordulatszámon pörgő kereslet hatására az első negyedévben 40 százalékkal növelte bevételeit és több mint felére csökkentette működési veszteségét a Lufthansa csoport, ám a német légitársaság minden lényeges soron elmaradt az elemzői konszenzustól, még ha az üzemi eredménynél már nagyon minimális is a különbség – derült ki szerda reggel a cégcsoport gyorsjelentéséből.

Még mindig a világjárvány utáni felzárkózási szakaszban van a vállalat, de „nagyon erős nyári szezonra” számít, ezért megerősítette az idei egész évre vonatkozó előrejelzését.

Bizakodóvá tesz bennünket a töretlenül erős kereslet a következő hónapokat illetően. A nyári utazási szezon várakozásaink szerint jelentősen hozzájárul 2023-as céljaink eléréséhez

– jegyezte meg a beszámoló közzétételét követően Remco Steenbergen pénzügyi igazgató.

Január és március között a konszern bevételei az előző év azonos időszakához mérten 40 százalékkal, kereken 7 milliárd euróra nőttek, míg az üzemi eredmény (EBIT) soron elszenvedett vesztesége a tavalyi 577 millióról 273 millió euróra csökkent. Az üzemieredmény-ráta eközben mínusz 11,5 százalékról mínusz 3,9 százalékra javult.

A nettó veszteség az előző évhez képest 20 százalékkal, 467 millió euróra mérséklődött. A szokásos szezonális hatások mellett a nyárra tervezett járatbővítés előzetes költségei, az egyéb beruházások és a német repülőtereket megbénító sztrájkok hatásai is hizlalták a deficitet.

Az elemzői konszenzus amúgy 7,6 milliárd euró bevételt, mínusz 279 millió euró korrigált EBIT-et és 301 millió eurós konszolidált veszteséget várt.

A Lufthansa csoport idén továbbra is a korrigált EBIT jelentős javulását várja, amely a már elstartolt második negyedévben az előre jelzett jelentősen bővülő bevételeknek köszönhetően várhatóan magasabb lesz még a pandémia előtti utolsó év, azaz a 2019 második negyedében termelt 754 millió eurónál is.

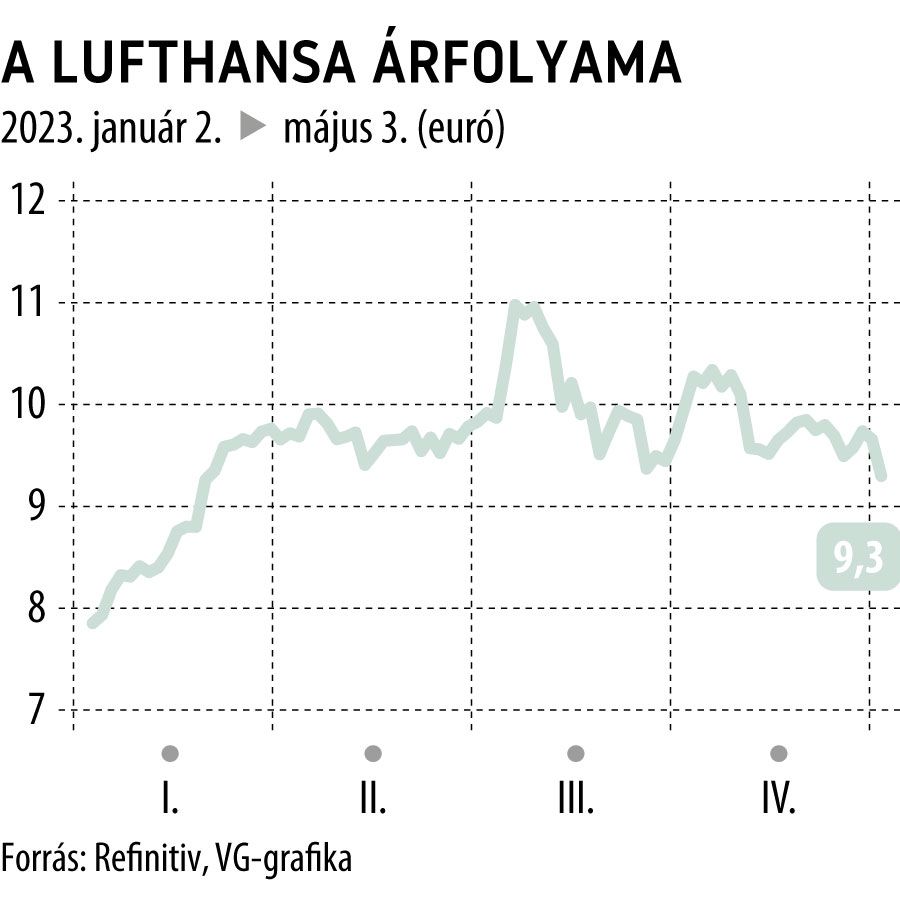

Szerda délelőtt a német légitársaság részvényei a hírre több mint 3 százalékkal, 9,3 euróra estek.

A gyorsjelentés előtt a Refinitiv elemzői a Lufthansa részvényeit 13 eurós medián célárral ajánlották vételre.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.