Bivalyerős évet és megugró osztalékot vár az Erste

Mivel az elemzői várakozások szerint az Erste Group elsődleges piacai, azaz régiónk országai elkerülik a recessziót 2023-ban, és reál-GDP-növekedést érnek el, az inflációs nyomás pedig 2023-ban várhatóan mérséklődik, a bank 5 százalék körüli nettó hitelnövekedésre számít az üzleti évben – derül ki a bécsi bankház hétfőn publikált első féléves gyorsjelentéséből.

A továbbra is erős munkaerőpiac is támogatja a gazdasági teljesítmény növekedését az Erste összes piacán. A folyó fizetési mérlegek egyenlege 2023-ban várhatóan javul az energiaár-fordulatnak köszönhetően.

Emellett az államháztartási egyenlegek konszolidációja is várható a 2022-es jelentős költségvetési hiányokat követően. A GDP-arányos államadósság az előrejelzések szerint nagyjából stabil lesz, és lényegesen az eurózóna átlaga alatt marad.

A robusztus makrokilátások alapján az osztrák bank azt várja, hogy 2023-ban a kockázati költségek az átlagos bruttó ügyfélhitelek 10 bázispontja alatt lesznek.

A csoport célja 15 százalék körüli tőkemegtérülés (ROTE) elérése a CET1 tőkemegfelelési mutató várhatóan erős szintje mellett.

Ennek megfelelően a menedzsment részvényenként 2,7 euró osztalék kifizetését javasolja jövőre az idei 1,9 euró után, és 300 millió eurós részvény-visszavásárlási akcióra is jóváhagyást kért az EKB-tól.

A pénzintézet az előző év azonos időszakához mérten 44,5 százalékkal, 2,7 milliárd euróra növelte működési eredményét 2023 első felében, amit a nettó kereskedési eredmény és a nettó kamatbevétel javulása egyaránt támogatott.

A csoport nettó nyeresége eközben 1,13 milliárd euróról 32 százalékkal, 1,49 milliárd euróra gyarapodott. A költség-bevétel arány 55,1 százalékról 47,9 százalékra javult. Az ügyfeleknek nyújtott hitelek állománya 1,4 százalékkal, 204,9 milliárd euróra nőtt, amelyből nagyjából egymilliárd eurónyi új zöldhitel-kihelyezés volt.

A betétek állománya 7,6 százalékkal, 241,1 milliárd euróra bővült.

A pénzügyi eszközökre elszámolt nettó értékvesztés 28,9 millió eurót tett ki, vagyis az átlagos bruttó ügyfélhitelek állományának arányában valamivel 3 bázispont fölött alakult, miután az előző évben 26 millió euró és 3 bázispont volt.

Pozitív hozzájárulást jelentettek a kötelezettségvállalásokra és garanciákra képzett céltartalékok felszabadításai, valamint a már leírt hitelek megtérüléséből származó bevételek, mindkét esetben elsősorban Ausztriában.

Az év első felében nem változtak az előretekintő gazdasági mutatók, valamint az ágazati kockázati pufferek sem. Összességében a válság okozta teljesítő kockázati céltartalékok változatlanul a márciusi 900 millió eurós szinten voltak.

A bruttó ügyfélhitelekhez viszonyított NPL-ráta (nem teljesítő hitelek) stabilan 2 százalékon maradt. Az NPL-fedezettségi mutató biztosítékok nélkül 94,6 százalékról, 96,7 százalékra nőtt.

A kelet-közép-európai gazdaságok hamarosan, már jövőre visszatérnek a tartós növekedéshez. Bankunk erős helyzete azt jelenti, hogy támogatni tudjuk és támogatni is fogjuk régiónk gazdaságait a fenntarthatóbb jövő felé haladva. A finanszírozás mellett azonban szükség van olyan strukturális változásokra is, mint például a támogatásokhoz való hozzáférés bürokratikus akadályainak felszámolása és az előrelépés az Európai Tőkepiaci Unió létrehozásában

– mondta Willi Cernko, az Erste Group vezérigazgatója.

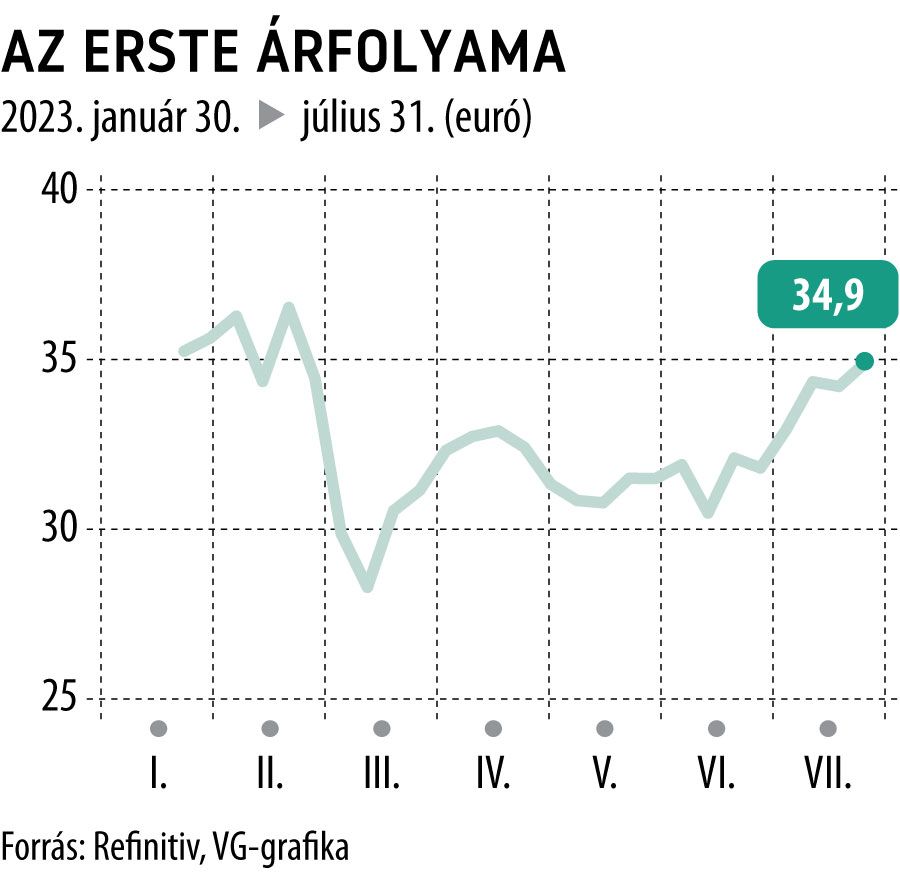

Az Erste részvényei kora délutánig 2 százalékkal, 35 euró közelébe drágultak.

A bank papírjait a Refinitiv elemzői konszenzusa 45 eurós medián célárral vételre ajánlja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.