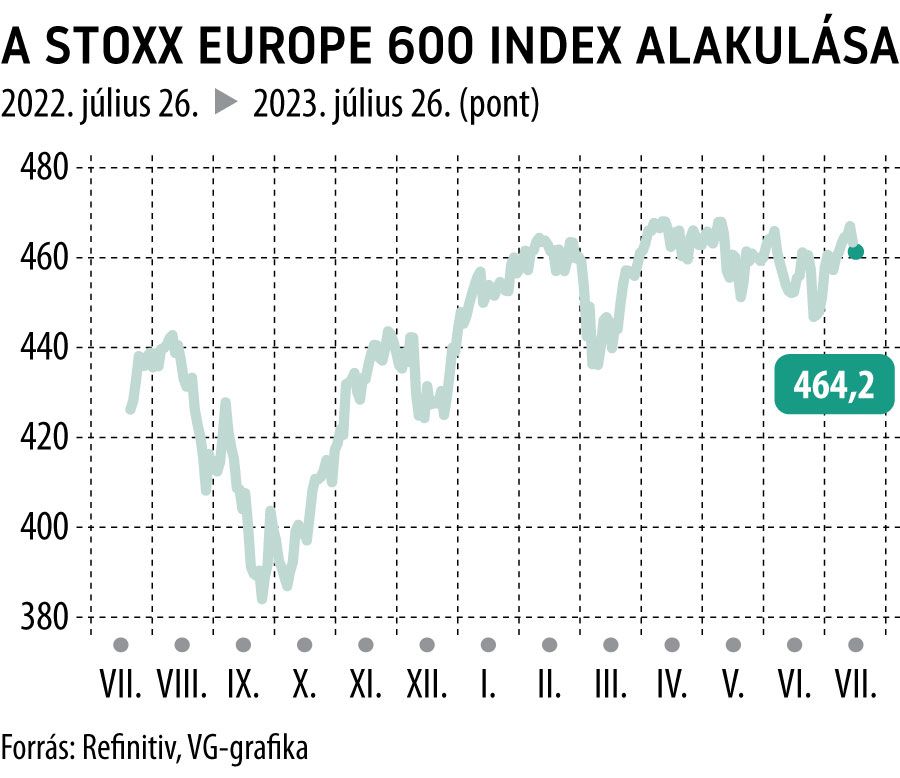

Történelmi csúcson az európai indexek

Az európai részvényindexek tavaly októberi mélypontjaikról nagyot fordultak, majd már idén február környékén a 2021 végén látott tetőpontjaik környékére emelkedtek vissza. Onnan egy lefordulást hozott a márciusi bankpánik, azonban április közepére újra a csúcsaik környékén találták magukat.

Az októbertől februárig tartó emelkedés teljesen érthető volt, hiszen a befektetők óriási alulsúlyba kerültek az európai kitettségeiket tekintve, és nagyon borúlátók voltak az európai gazdaság kilátásaival kapcsolatban. Az utóbbi nagymértékben támaszkodott az olcsó nyersanyagokra, melyek főként Oroszországból érkeztek, és relatív magas hozzáadott értékkel, ezen nyersanyagok segítségével készültek az exportcikkek. A nyersanyagárak azonban olyan tetemes mértékben megugrottak az orosz–ukrán háború következtében, hogy az ezt az európai modellt ellehetetlenítette. Így érthető volt a befektetők pesszimizmusa, és nem csupán a befektetők, a gazdaság szereplői is hasonlóan vélekedtek. Az októberi emelkedést a túlzott alulpozicionáltság indította meg, majd a javuló gazdasági kilátások fűtőtték tovább. Jócskán leesett az európai gázár, javultak a gazdaságok növekedését előrejelző beszerzésimenedzser-indexek, és ezeket a kilátásokat később a „hard daták” is megerősítettek, így érthető volt a részvénypiaci emelkedés.

A márciusi bankpánikból a döntéshozók gyors reakciója miatt minden főbb fejlett piac gyorsan kilábalt, emellett Európában még szigorúbb a szabályozói rendszer, így az európai bankszektor sérülékenysége kisebb, mint az amerikaié. A gazdasággal kapcsolatos kilátásokat előrevetítő beszerzésimenedzser-indexek áprilisban elérték csúcsaikat Európában, és a legfrisebb adat szerint már az eurózóna-kompozitmutató is 50 alatt van, ami a gazdasági aktivitás csökkenését vetíti előre. A német feldolgozóipari beszerzésimenedzser-index a Covid alatti mélypontján mutatott ekkora várható visszaesést, mint most. A német ipari termékek egyik legnagyobb felvevőpiaca, Kína szenved, amin különféle gazdasági stimulusokkal próbálnak javítani, egyelőre nem sok sikerrel. Az EKB pedig továbbra is kitart szigorú monetáris politikája mellett, ami szintén nem kedvez a növekedési kilátásoknak. Mindeközben az európai benchmarkok nem mozdultak el történelmi csúcsaik környékéről. A piacoknak persze segít, hogy jelenleg pozitív szentiment uralkodik a globális részvénypiacokon, azonban hosszabb távon nem gondoljuk, hogy ez a divergencia fennállhat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.