Visszatért a 2008-as rémálom: Amerikában összecsomagolják az értékes ingatlant az eladhatatlan irodával

Ketyeg a bomba az amerikai irodapiacon, ahol a jelenlegi kamatszinteken az értékpapírosított jelzáloghitelek döntő része finanszírozhatatlannak látszik. A bajba jutott befektetésekre szakosodott nagy alapkezelők egyre lelkesebben köröznek az ingatlanbefektetési társaságok (REIT) historikusan olcsón felcsipeghető részvényei körül. Ez azért érdekes, mert ez hagyományosan az amatőr kisbefektetők piaca. Nemcsak a piac két szélső pontját képviselő befektetői csoportok marakodnak egymással, de a profik is egymásra licitálnak „házon belül”, ahogy bevásárolták magukat valamelyik REIT társaságba, amely hirtelen felpumpálja a leeresztett ingatlanlufikat. Ráadásul kiéleződött az ellentét a nagybefektetők és a menedzsmentek között.

A házon belüli harcok árfelhajtó hatását

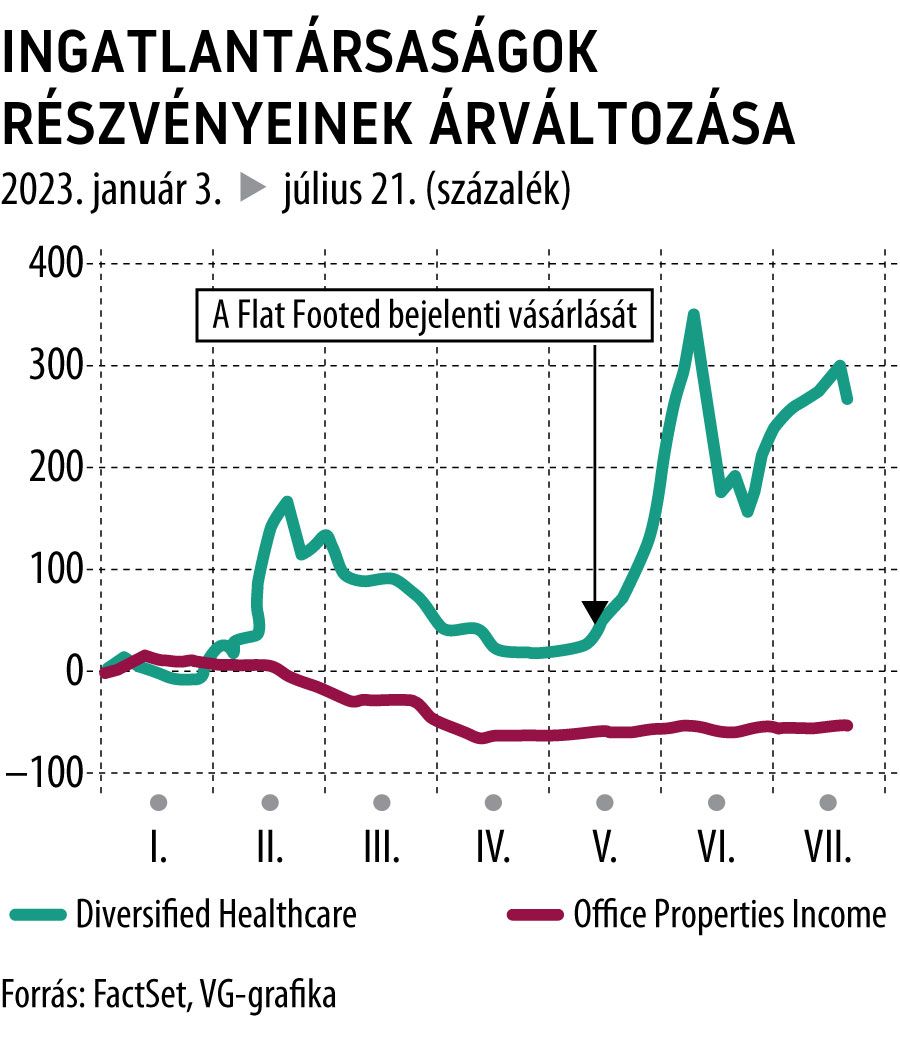

jól mutatja az egészségügyi ingatlanokra szakosodott, 7 milliárd dollárra értékelt Diversified Healthcare REIT társaság esete. A részvényárfolyam meredeken emelkedett, közel 300 százalékot, miután a Flat Footed, a D.E. Shaw, a H/2 Capital és a Lonestar Capital fedezeti alap bejelentette, hogy több mint 20 százalékos részesedést szerzett a cégben.

Az őrült raliban szerepet játszik,

hogy a Diversified Healthcare alapkezelője egyesítené a jól menő társaságát egy másik cégével, az irodai ingatlanokra szakosodott és kifejezetten gyengélkedő Office Properties Income REIT társasággal. Így egy csomagban árulhatna a menedzsment egy jó és egy rossz portfóliót. Azóta az új tulajdonosok harcot indítottak a Diversified Healthcare irányításának megszerzéséért. Egészen irreálisan felhajtva az ingatlancég árfolyamát.

Soha nem láttam még ilyet

– mondta Bryan Maher, a B. Riley REIT elemzője, aki vételi ajánlás pozícióból nyilatkozott, és hozzátette:

megőrült a piac.

A REIT-rali annál is feltűnőbb,

mert a kereskedelmi ingatlanok piaca továbbra is szenved. Az emelkedő kamatlábak lenyomják a szektorban az árakat, miközben az irodaterületek iránti kereslet alig változik, az alkalmazottak jelentős része továbbra is otthonról dolgozik. A befektetők mégis felkapták a REIT társaságokat, ahogy enyhült a recessziós szorongás. Mondhatni jobb híján, és elsősorban azokat a részvényeket vették, amelyeknek alacsony az irodaiingatlan-kitettsége. A REIT társaságok ingatlanokat vásárolnak vagy pénzt kölcsönöznek ingatlanbefektetőknek, és a bérleti díjból, illetve a jelzálogtörlesztésekből származó

jövedelmüket osztalékként felosztják a részvényesek között.

Hagyományosan az infláció ellen is védelmet nyújtanak ezek a befektetések.

Az idén eddig az irodákra szakosodott REIT cégek átlagosan 10 százalékos veszteséget szenvedtek el, míg a kiskereskedelmi ingatlanokra fókuszálók 3 százalékkal feljebb kapaszkodtak, a lakóingatlanokat preferáló REIT társaságok pedig 13 százalékot fialtak, az árfolyamváltozást és az osztalékfizetést is beleszámítva. Miközben a széles piacot leképező S&P 500 index 19 százalékot emelkedett.

Arról sem szabad elfeledkezni, hogy

a REIT-részvények historikusan olcsóak.

A Diversified Healthcare az elmúlt 5 évben 85 százalékot veszített az értékéből, míg az idei teljesítménye plusz 277 százalék. A részvénybe az idén beszálló fedezeti alapok arra spekulálnak, hogy a járvány után fellélegző baby boomer nemzedék REIT-részvényekbe teszi majd a pénzét. Aggodalomra az adhat okot, hogy az alapkezelők

megpróbálják az egészségügyi ingatlanokat közös csomagba tenni az eladhatatlan irodákkal,

és így egy nehezen értékelhető, átláthatatlan közös portfóliót rásózni a befektetőkre. Márpedig a 2008-as jelzálogpiaci válság óta a befektetők érzékenyebbek a nagy közös értékpapírba csomagolt különböző minőségű ingatlanokra.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.