Magas szinten ragadó kamatokra fogadnak az amerikai befektetők

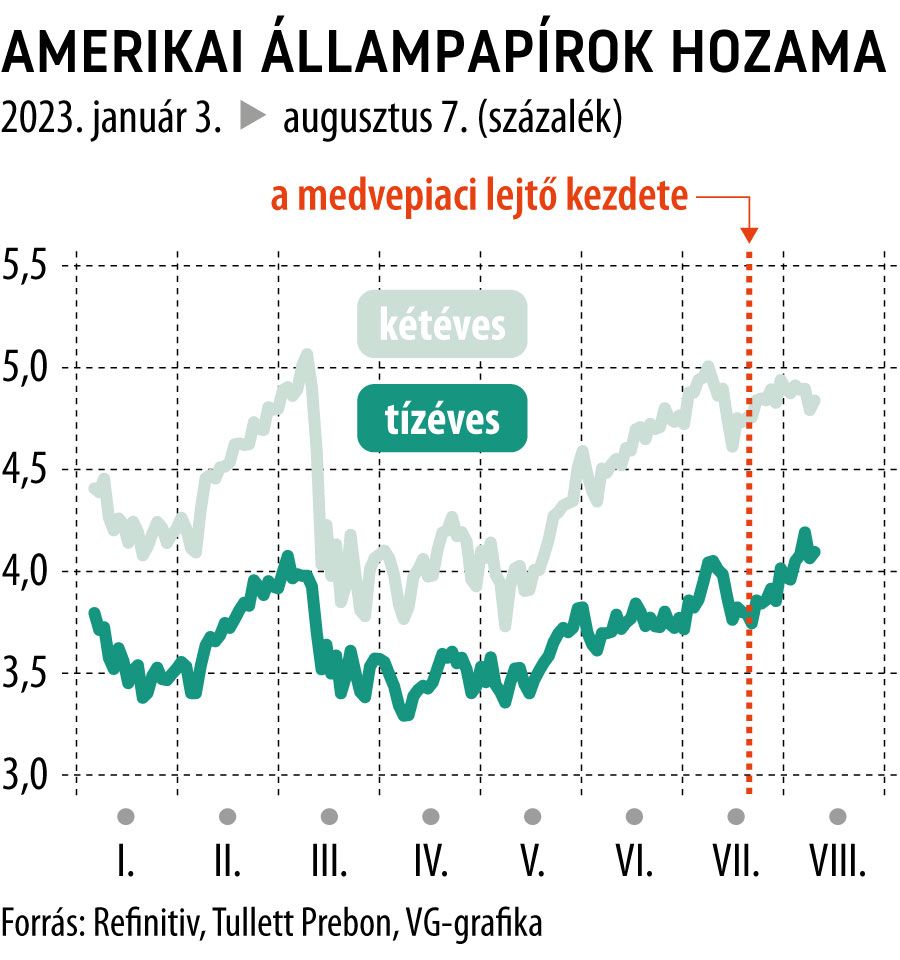

Évtizedes magaslatokra emelkedett az amerikai 10 éves referencia-kincstárjegy hozama, mert a befektetők arra fogadnak a tőzsdén, hogy az erős gazdaság elbírja a magas kamatlábakat. A 10 éves hozam pénteken 4,060 százalékra kúszott a foglalkoztatási adatok közlését követően. Meghaladva az egy héttel korábbi 3,968 százalékos szintet, s karnyújtásnyira megközelítve a tavaly októberi 4,231 százalékot, ami 14 éves csúcs volt. Míg a 2 éves kincstárjegy hozama pénteken 4,791 százalékon zárt, szemben az egy héttel korábbi 4,895 százalékkal.

A hosszabb lejáratú kincstári hozamok, melyek szerepet játszanak a jelzáloghitelektől a részvényekig minden költség meghatározásában, annak ellenére is emelkedni tudtak, hogy a rövidebb lejáratú kötvények hozamai már megrekedtek. A befektetők úgy gondolják, hogy az infláció lehűlése és a rugalmas gazdasági növekedés lehetővé teszi az amerikai jegybank szerepét betöltő Federal Reserve (Fed) számára, hogy

felhagyjon a kamatlábak emelésével, majd legalább az év végéig változatlan szinten tartsa az irányadó rátát.

Pár hónappal ezelőtt a rövidebb lejáratú kincstárjegyek hozamai a hosszabb lejáratú kötvények hozama fölé emelkedtek – megfordítva a normál hozamgörbét –, mert a befektetők arra számítottak, hogy a Fed folytatja a kamatemelést az infláció elleni küzdelem érdekében, majd csökkenti a kamatlábakat, amint a recesszió megérkezik. Most azonban ennek majdnem az ellenkezője történik. A Fed jelzései, hogy a kamatemelési kampányának végén vagy annak közelében van,

megerősítették a rövidebb lejáratú kincstárjegyeket, ugyanakkor eladási hullámot gerjesztettek a hosszabb lejáratok esetében.

Ennek hátterében az áll, hogy csökkentették az esetleges agresszív jegybanki kamatemelés által kiváltott recesszió körüli aggodalmat. Az elemzők a mostani mintát „medvemeredekségnek” nevezik, a hosszabb lejáratú hozamok emelkednek a rövid lejáratúakhoz képest.

Az a hatalmas inverzió, amelyet hosszú ideje tapasztalunk, azon a tényen alapult, hogy kemény landolás lesz, és hogy a hosszú lejáratú kötvények birtoklása egy lehetséges módja annak, hogy védekezzünk ez ellen

– mondta Jim Caron, a Morgan Stanley Investment Management befektetési igazgatója. Hozzátéve: most a piac azt mondja, ha nem akarok kemény landolni, akkor miért tartanék 10 éves államkötvényt.

Nem az erős amerikai gazdaság az egyetlen oka annak, hogy a kincstári hozamok emelkedtek

az elmúlt napokban. A múlt hónap végén a Bank of Japan bejelentette, hogy 0,5 százalékról 1 százalékra emeli a 10 éves államkötvényhozamok kemény felső határát. Ezért a piac arra számít, hogy a japán befektetők hazatelepítik az amerikai kincstárjegyekben lévő befektetéseiket. Míg az Egyesült Államok pénzügyminisztériuma most jelentette be, hogy a következő hónapokban nagyobb hitelfelvételi igényekkel kell szembenéznie, mint amire a befektetők számítottak. Vagyis

a piacnak több kötvényt kell felszívnia.

A kamatok magas szinten ragadása visszaveti a lakásvásárlásokat, de áldás a kockázatkerülő befektetőknek. Továbbá megkönnyítené a későbbiekben a Fed recesszió elleni küzdelmét, mert tág teret hagyna a jövőbeni kamatcsökkentéseknek. Azért nem mindenki optimista, ahogy Matt Smith, a Ruffer befektetési igazgatója fogalmazott:

A recesszió sokáig lappang, majd hirtelen kitör, s továbbra is azt gondoljuk, hogy a Fed szigora recessziót okoz.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.