Részvényekkel árasztják el a piacot a tőzsde kriptobányász cégei

A legnagyobb bitcoinbányász cégek közül többen is a tőzsdére lépés mellett döntöttek az elmúlt években, hogy ily módon férjenek hozzá a szabadpiacok nyújtotta tőkéhez, amelyre nagy szükségük volt a kriptobányászati központok kialakításához – ezen számítógépparkok felépítése ugyanis kiemelten tőkeigényes művelet, a vállalatok számára pedig jobban megérte a befektetők irányából tőkét bevonni, mintsem hitelt felvenni vagy kötvényeket bocsátani ki a fejlesztések finanszírozására.

Fotó: Nikolas Gregor

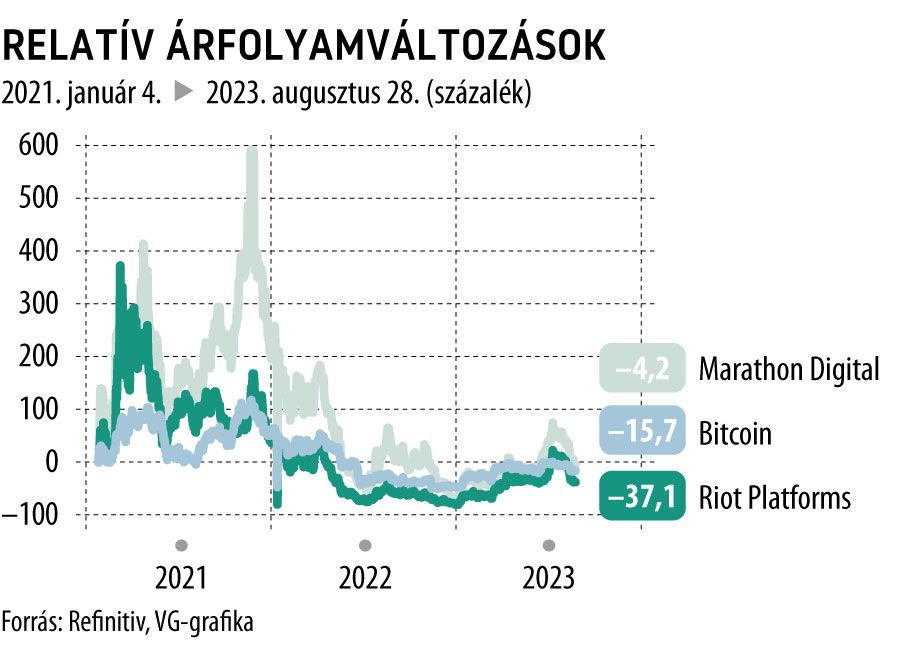

A 12 legnagyobb tőzsdén kereskedett kriptobányász cég számára azonban nem volt elég az egyszeri tőkeinjekció, folyamatosan újabb és újabb részvénykibocsátásokat hajtottak végre, hogy a bitcoin elmúlt másfél év során tapasztalt rapszodikus árfolyammozgásának ellenére is a víz felett tudjanak maradni – ez azonban a részvényállományuk látványos felhígításával járt, amit a befektetők már nem néznek jó szemmel.

A 12 legnagyobb kriptobányász cég az idei második negyedévben nagyjából 440 millió dollárt vont be részvénykibocsátásokkal, ami több mint 60 százalékos növekedés az új papírok mennyiségében az előző negyedévhez képest, 2021 eleje óta pedig 4,9 milliárd dollárnyi új részvényt bocsátottak ki fejlesztéseik finanszírozására.

A bitcoin és vele együtt a bányászcégek árfolyamának idei erősödése ideig-óráig még feledtetni tudta a befektetőikkel a részvényhígítás tényét, de az elmúlt hónapok kriptopiaci stagnálása, illetve az érintett cégek árfolyamainak gyengélkedése ismét napvilágra hozta az ellenérzéseket.

A részvényhígítás elsősorban a Cleanspark és a Terawulf befektetőit érintette a legfájdalmasabban: az előbbi 116, az utóbbi 67 százalékkal hígította fel részvényállományát 2022 januárja óta, de a szegmens két legismertebb neve, a Riot és a Marathon is hasonló lépésekre szánta el magát.

A kisbefektetők elégedetlenségén túl az intézményi befektetők, illetve a befektetési szakemberek véleménye megoszlik arról, hogy mennyire döntöttek jól a kriptós cégek az ismételt kibocsátásokkal: egyesek szerint a jelenlegi kamatkörnyezetben hitelt felvenni, illetve kötvény kibocsátani különösen költséges művelet, s az érintett vállalatok jól döntöttek a kölcsönök elkerülésével.

Mások azonban rámutatnak: az eladósodás sokkal igazságosabb megoldás lett volna a befektetők szempontjából, mint a részvényhígítás, mivel ily módon nem csökkent volna részesedésük (m)értéke a vállalatban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.