Kína: vége a gazdasági csodának?

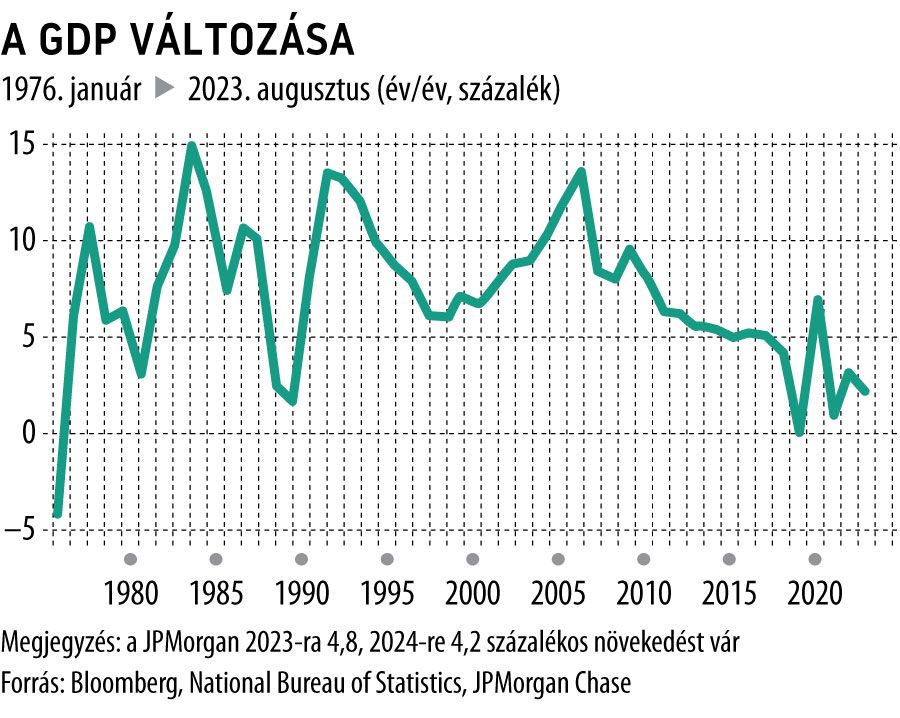

A 18 ezer milliárd dolláros kínai gazdasággal szemben felfokozott várakozásokat támasztottak az elemzők az év elején. Az érvelés úgy hangzott, hogy a Covid-lezárások feloldása után a gazdaság hasonló löketet kap majd, mint azt Amerikában vagy Európában láttuk. Ez a löket azonban csak nem jött, sőt, jelenleg az elemzők három egymást követő évben is 5 százalék alatti gazdasági növekedést várnak Kínában, amire Mao Ce-tung 1976-os halála óta nem volt példa.

Az igazi rossz hírek pedig csak itt kezdődnek: a gazdaság, legalábbis rövid távon, deflációs spirálba került. A fiatalkori munkanélküliség olyan magasra szökött, hogy a kínai statisztikai hivatal egyszerűen felhagyott az adatsor közlésével. A társadalom rohamos ütemben öregszik. A külföldi közvetlen tőkebefektetések (FDI) értéke jelentősen visszaesett. Mindezek fényében nem meglepő, hogy a kínai részvénypiacok 2021 óta alulteljesítők a világ többi részével szemben. Sokan már Kína „japanizálódásáról” beszélnek, utalva Japán elvesztegetett évtizedeire a ’90-es évek elejétől kezdődően.

Gyors megoldásra sem monetáris, sem fiskális oldalról nem számíthatunk. A jüan az év eleje óta több mint 5 százalékot veszített a dollárral szemben, így a tőkekivonások felgyorsulása ellen küzdő kínai jegybank a deflációs nyomás ellenére sem tud érdemben lazítani monetáris politikáján, augusztus 21-én is csak 10 bázisponttal csökkentette az egyéves irányadó instrumentum kamatát, holott a piac nagy része határozottabb stimulatív intézkedéseket várt. Fiskális oldalon pedig úgy tűnik, a kínai vezetés vonakodik a magángazdasági adósságokat átvállalni a szuverén mérlegbe.

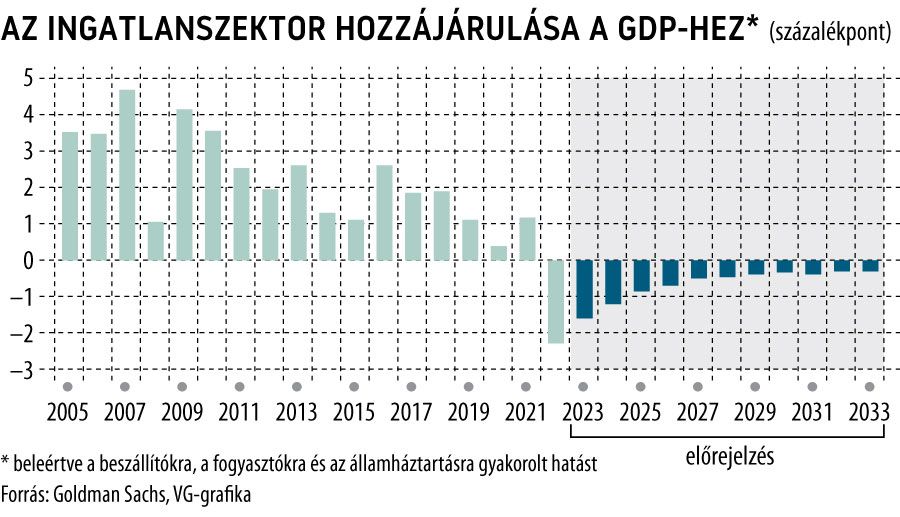

A fentiek fényében arra számíthatunk, hogy a kínai gazdaság növekedési üteme hosszú évekig, akár évtizedig nyomott lesz, egészen addig, amig sikerül fájdalmasan ledolgozni az elmúlt két évtizedben összeszedett egyensúlytalanságokat, elsősorban az ingatlanpiacon. Sokáig tartott a csoda örömünnepe, most pedig valószínűleg a kijózanodás is ennek megfelelően hosszú és fájdalmas lesz.

A cikk a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.