Menekül a tőke Kínából – Zuhan a támaszait vesztett jüan

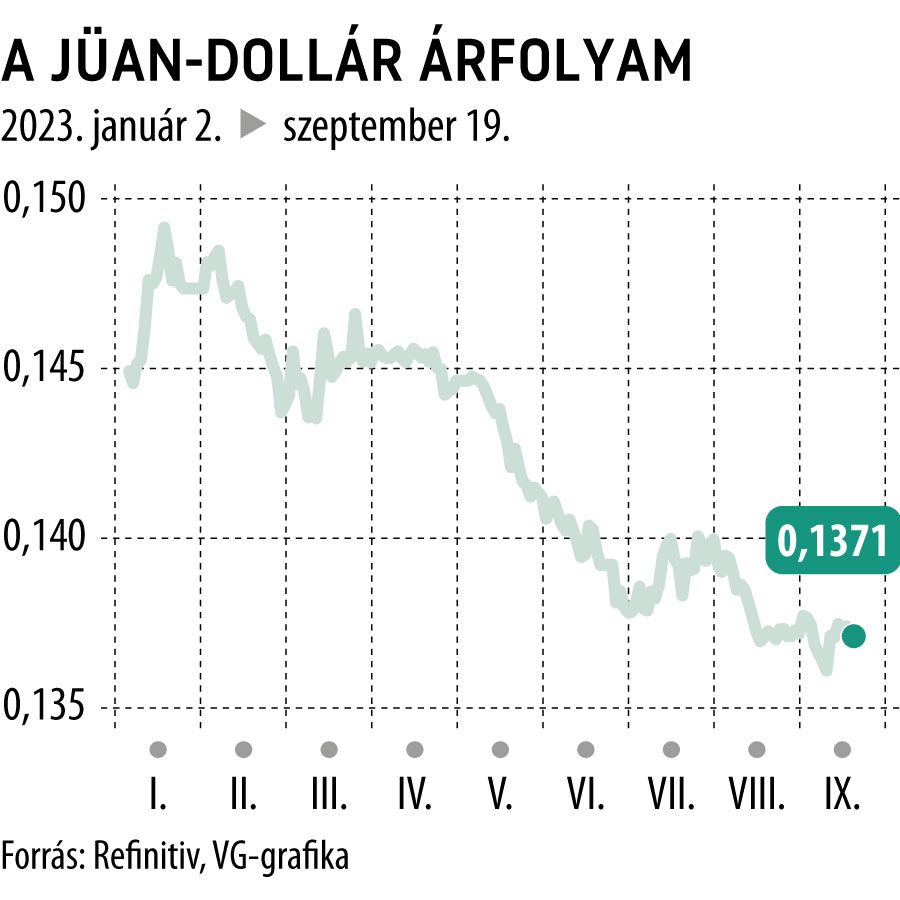

Menekül a tőke Kínából, s ez egyre nagyobb nyomást gyakorol a jüanra, mely az idei évben az amerikai dollárral szemben szánkópályára került. Csak az elmúlt hónapban 49 milliárd dollárnyi tőke távozott az országból, ami 2015 decembere óta nem látott mérték. Akkor a sokkoló jüanleértékelés volt az események mozgatórugója. Most a dollár és a jüan kamatkülönbözete ösztönzi a tőkekivonást. A kínai deviza másfél évtizedes mélypontra zuhant a dollárral szemben.

Az amerikai és a kínai monetáris politikák különbsége és a jelenlegi makrokörnyezet miatt nem valószínű, hogy már elértük a fordulópontot, egyszerűen Peking nem rendelkezik elég ösztönzővel ahhoz, hogy visszatartsa a menekülő tőkét

– vélekedett Gary Ng, a Natixis SA vezető közgazdásza. A negatív nettó mérleg azért érdekes, mert ugyan a tőkebeáramlás is élénkült, de ezt bőven felülírja a tőkekivonás.

A tőke azért menekül, mert valós a veszély, hogy a gyengélkedő ingatlanpiac és az export visszaesése miatt Peking nem tudja tartani az évi 5 százalékos gazdasági növekedési célt. Ezt tükrözi, hogy a külföldi befektetők kínai államkötvény-tulajdonlása négyéves mélypontra zuhant augusztusban, miközben rekordszintű, 12 milliárd dolláros volt a kontinentális részvénykibocsátás a hónapban.

A közvetlen külföldi befektetések egyenlege 16,8 milliárd dolláros deficitet mutatott augusztusban, ami 2016 eleje óta a legrosszabb érték. Ráadásul az egyenleg a tavalyi év közepe óta negatív. Korábban a Covid-korlátozások is gondot okoztak, de a pártvezetés magánszektor elleni fellépései is óvatosságra intik a befektetőket. Arról nem is szólva, hogy a fogyasztói bizalom is csökkent. Most általános piaci vélekedés, hogy

a kínai befektetések megtérülése lassú.

Külön színezi az összképet, hogy Kínában a szolgáltatási szektor azért küzd deficittel, mert a tengerentúlra utazó belföldi lakosok száma messze meghaladja az országba látogatók számát. Egyelőre késik a turisták visszatérése Kínába, miközben a kínaiak a nyári szezonban már kirajzottak, cserben hagyva a belföldi turizmust.

Mindezek ellenére, Edmund Goh, az Aberdeen ázsiai kötvénybefektetési igazgatója úgy véli:

a tőkekiáramlás bizonyos mértékig lassulhat, mivel Kína gazdasága a stabilizálódás jeleit mutatja, bár sok múlik az amerikai és kínai kamatpályán is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.