Bajban az osztalékrészvények? Elemzők szerint tankönyvi az árfolyamesés és a folytatás is erősen kérdéses

Kifejezetten fájdalmasan érinti az évtizedes magasságokban hosszú távra stabilizálódni látszó amerikai kamatkörnyezet az osztalékfizető részvényeket, mivel a kockázatmentes állami adósságok már magasabb hozammal kecsegtetnek, mint a legtöbb osztalékrészvény, amelyek az alacsonyabb osztalékhozam mellett még jelentős árfolyamkockázatot is magukban hordoznak.

Kerekes Tamás, az Erste Befektetési Zrt. részvénypiaci elemzője a Világgazdaságnak kifejtette: az osztalékrészvényeknek az sem kedvez, hogy a befektetők nagy része kvázi-kötvényként tekint az osztalékpapírokra, így mikor a valóban kockázatmentes államkötvények hozama beéri, vagy akár mint jelen esetben is látjuk, meg is előzi az osztalékhozamokat, az adósságpiac vonzereje relatíve felértékelődik a részvénypiaccal szemben, könnyedén értékvesztést idézve ezzel elő az értékpapírok részvényárfolyamán.

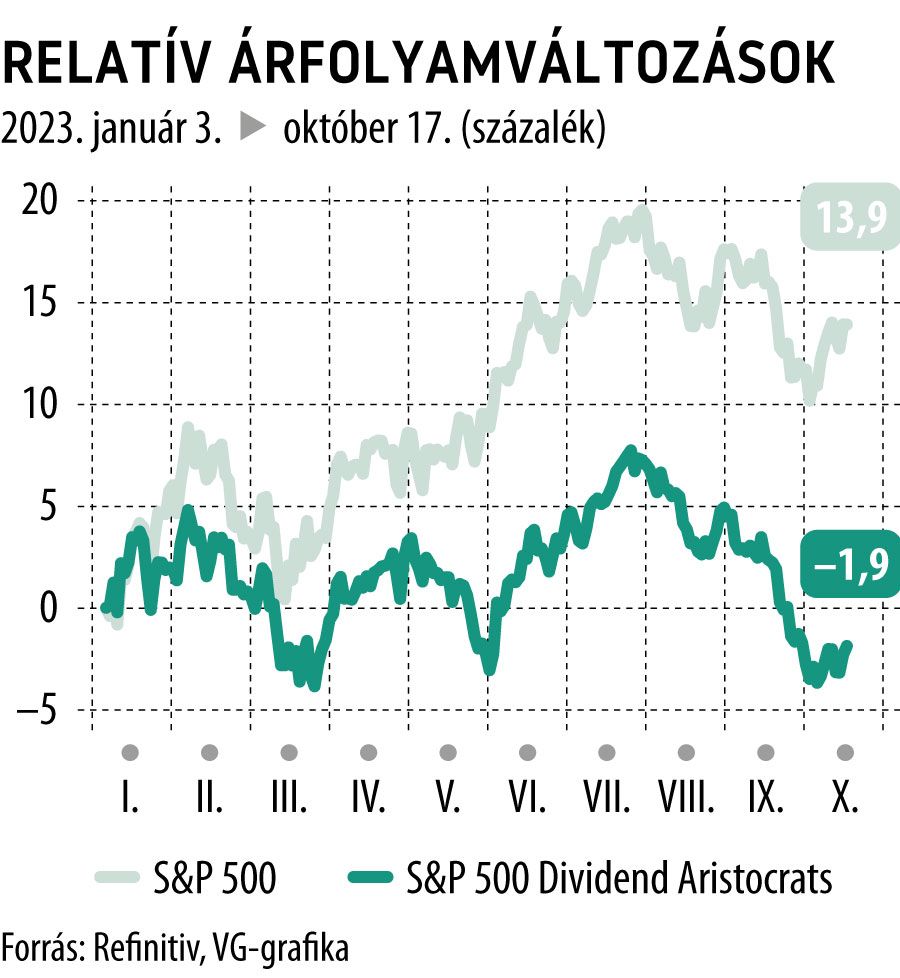

Ezt a folyamatot látjuk beteljesülni az osztalékrészvényeket tömörítő S&P 500 Dividend Aristocrats index kurzusán is: az osztalékpapírok árfolyamalakulása ugyan alacsonyabb szintek mellett, de nagyjából leköveti a tágabb piaci S&P 500 mutatót (amelynek felfutása elsősorban a mesterséges intelligencia részvényeknek köszönhető), a nyár vége és ezzel a Fed tartósan magasan maradó kamatpályájának megjelenése óta azonban jelentősen nagyobb esést könyvelt el társánál, éves szinten mínuszba is futva ezzel.

Az osztalékrészvények így nem csak a kvázi-kötvénypiacon vesztettek nagyot vonzerejükből, de ezzel egy időben a részvénypiaci fronton is megremegett a pozíciójuk.

Az osztalékindex legbusásabb osztalékhozamát jelenleg a 3M fizeti 6,8 százalékkal, nem messze marad el tőle azonban a Realty Income Corp 6,1 százalékos hozama sem. Az arisztokrata indexen kívül azonban találunk még olyan vállalatokat, melyek ennél magasabb passzív jövedelmi forrás kínálnak befektetőik felé – igaz, ezek korántsem állnak olyan biztos lábakon, mint az osztalékindex nagyjaié: a Piedmont Office Realty Trust például 13,57 százalékos, a Big 5 Sporting Goods Corp 13,53 százalékos, míg a Apollo Commercial Real Estate Finance 13,28 százalékos osztalékkal kecsegtet.

Nem véletlen, hogy a legbőkezűbb osztalékrészvények között túlsúlyban vannak az ingatlanpiaci vállalatok: a szektor ugyanis hagyományosan is rendre vezeti az osztaléklistát, sok esetben osztozva a dobogón a közműcégek és a távközlési vállalatok papírjaival.

Ezek a vállalatok gyakran nagymértékű adóssággal rendelkeznek, amely emelkedő kamatkörnyezetben terhet ró a társaságok nyakába, ez pedig a profitabilitás sérüléséhez vezethet. Így az amerikai piacon is az ingatlanszektor részvényei biztosítják a nagyobb mértékű osztalékhozamokat, azonban, ha az idei részvénypiaci teljes hozamokat (osztalékokkal korrigált mérték) vizsgáljuk, akkor érezhetően lemaradónak számít ez a szektor eddig.

– fejtette ki Varga Dániel, a KBC Securities elemzője a VG megkeresésére, majd emlékeztetett: a magas osztalékhozam magában közel sem biztos, hogy a befektetők vagyongyarapodásához vezet, mivel a kamatérzékenység ezen vállalatok esetében rendre jelentős. Varga Dániel ugyanakkor kiemelte: az osztalékarisztokraták soraiban érett cégeket találunk, melyek értékalapú növekedésük révén egy esetleges gazdasági visszaesés idején is jó eséllyel relatíve alacsony részvénypiaci visszaesést produkálnak csupán.

Ismét emelkednek a 10 éves hozamok az amerikai államkötvénypiaconA múlt héten ugyan megtorpant a 10 éves adósságok hozamemelkedése, sőt, a mutató értéke egészen 4,6 környékéig csökkent, az elmúlt napok ismét a dinamikus hozamemelkedésről szóltak, ez pedig rengeteg fájdalmat okozhat még mind a piacok, mind a gazdaságok számára. Főleg, hogy a teljes amerikai hozamgörbe felfelé tolódott a héten, minden időtávon megdrágítva ezzel az amerikai kormányzat hitelfelvételét, amelyek utáni törlesztési kötelezettsége már jelenleg is a kritikus szintek környékén mozog. |

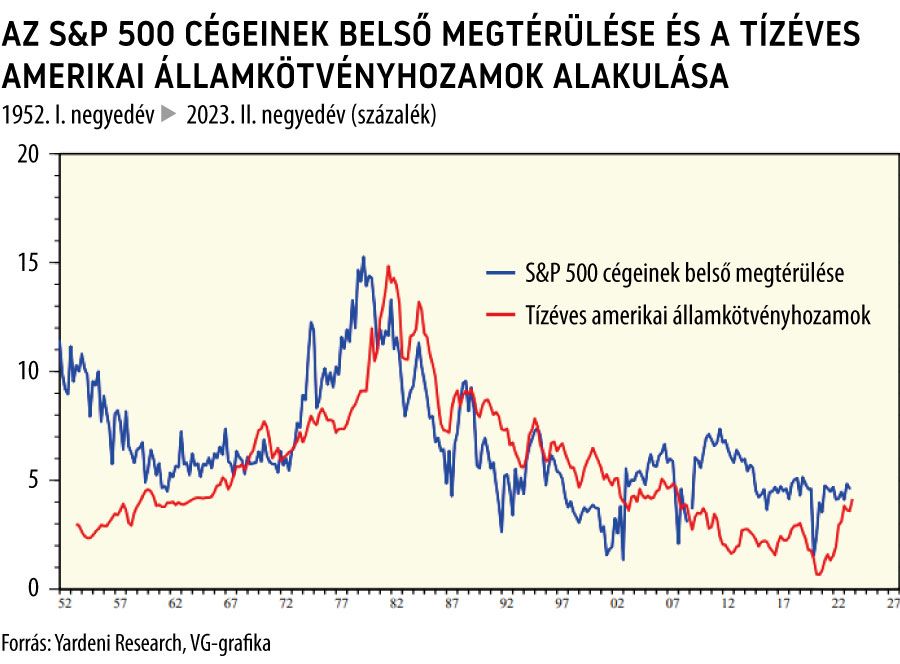

Az amerikai államkötvénypiac robosztus felfutását pedig az elszálló alapkamatrátán túl az is kiemelkedően példázza, hogy a 10 éves kötvényhozamok megtérülése 2002 után először hamarosan ismét az S&P 500 cégeinek belső megtérülése fölé futhat, ezzel pedig több mint 20 év után visszaállíthatja a tőkepiacon 1980 és 2002 közt fennálló erőviszonyokat is.

Arról azonban, hogy érdemes lehet-e most, az osztalékarisztokraták indexének mélyrepüléslét látva bevásárolni az érintett vállalatok részvényeiből, nehéz biztosat mondani. Kerekes Tamás ugyanis rámutatott: akármennyire vonzónak tűnhetek is jelenleg az osztalékpapírok, érdemes kiemelni, hogy a Dividend Aristocrats indexe 5 és 10 éves intervallumon is alulteljesítette az S&P 500 mutatót, 15 éves viszonylatban azonban már jobb választásnak bizonyult a tágabb piaci indexnél.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.