késleltetett adatok

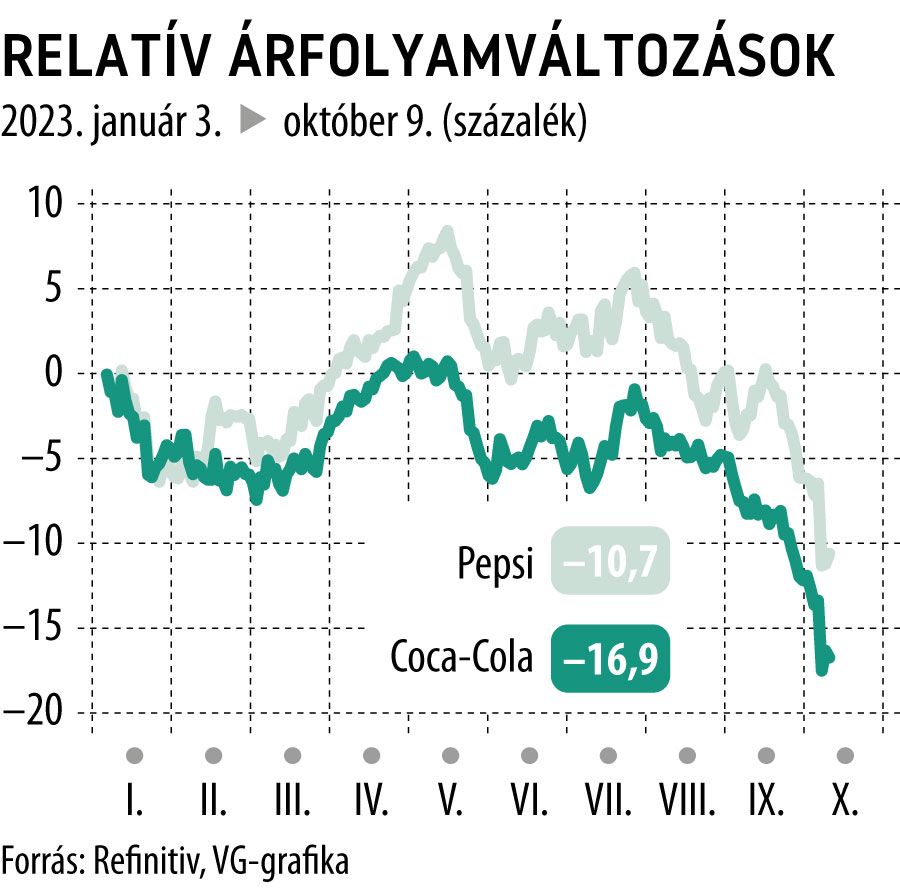

Pattant a Pepsi az új prognózisra, de olyan mélyről indult, hogy alig látszik

Meglepte a piacot a PepsiCo, amely az elemzői várakozásokat felülmúló negyedéves eredményről és bevételről számolt be, s még az egész éves profitprognózist is megemelte. A részvény 2,8 százalékot pattant a tengerentúli nyitás előtti kereskedésben, s 165,80 dollárig emelkedett. Rá is fért a kurzusra a ráncfelvarrás, mert a Pepsi idei tőzsdei teljesítménye hétfőn estig egészen gyatra mínusz 11 százalék volt, amivel messze alulteljesítette az ugyanezen horizonton másfél százalékos pluszt produkáló Dow Jones ipari átlagot.

A vállalat egy részvényre jutó harmadik negyedéves korrigált eredménye 2,25 dollár volt, míg az elemzők 2,15 dollárt vártak. A negyedéves profitsoron 3,09 milliárd dollárt könyveltek el az egy évvel korábbi 2,7 milliárd dollár helyett. A negyedéves bevétel 23,45 milliárd dollár lett, szemben a Wall Street 23,39 milliárd dolláros konszenzusával.

A PepsiCo részvényenként 7,54 dollárra emelte egész éves korrigált eredmény-előrejelzését, szemben a korábbi részvényenkénti 7,47 dollárral. Ami azt jelenti, hogy az eddig várt 12 százalékkal szemben 13 százalékkal emelkedhet az árfolyamhatásoktól megtisztított egy részvényre jutó profit. A prognózis felhúzását azzal magyarázták, hogy a fogyasztók megemésztették a magasabb árakat, s nőtt az érdeklődés olyan csomagolt élelmiszermárkák iránt, mint a Cheetos, a Lay’s és a Gatorade.

Az árbevétel 9 százalékkal bővült év per év alapon. Ezen belül az árképzés és az értékesített termékek összetétele 11 százalékkal növelte a bevételt, ám az organikus értékesítés volumene 2,5 százalékkal csökkent. Jövőre azonban az organikus árbevétel 4-6 százalékos emelkedésével számolnak, mert az eredmények a hosszú távú előrejelzések felső határa felé mutatnak. Ennek fényében a korrigált nyereség is magas, de még egy számjegyű százalékkal nőhet 2024-ben.

Ez már a harmadik egymást követő negyedév, amikor a snack- és italgyártó óriás megemelte egész éves előrejelzését.

Feltűnő, hogy a PepsiCo értékesítési volumene, ha kiszűrjük az árazást és az árfolyamváltozásokat, ebben a negyedévben ismét csökkent. A költségoldali inflációt ellensúlyozó áremelések ugyanis aláásták a termékek iránti keresletet. Például az észak-amerikai italgyártó egység 6 százalékos volumencsökkenésről számolt be.

Néhány termék kivételt képez, például a Gatorade márkájú sportitalok két számjegyű százalékos bevételnövekedést értek el. Emellett az észak-amerikai részleg élelmiszeripari egysége jobban teljesített, mint az italgyártó. A Quaker Foods North America volumene 1 százalékkal bővült, míg a Frito-Lay North America volumene stagnált.

A Quaker Foods márkái piaci részesedést szereztek olyan kulcsfontosságú kategóriákban, mint a palacsintakeverék és a szirup – hangsúlyozta a menedzsment. A cég azt is tervezi, hogy újraindítja a Mountain Dew Baja Blastot, a rajongók kedvenc ízét, amely csak a Taco Bellnél érhető el.

Nemcsak a Pepsi részvénye gyengélkedik ebben az évben. A Coca-Cola tőzsdei teljesítménye még gyászosabb. Idén 16 százalékot szánkázott a kurzus, amivel 2008 óta a legrosszabb formáját mutatja a papír.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.