Japán lehet az új Kína

Szerző: Horváth Ákos János, az OTP Global Markets vezető tanácsadója

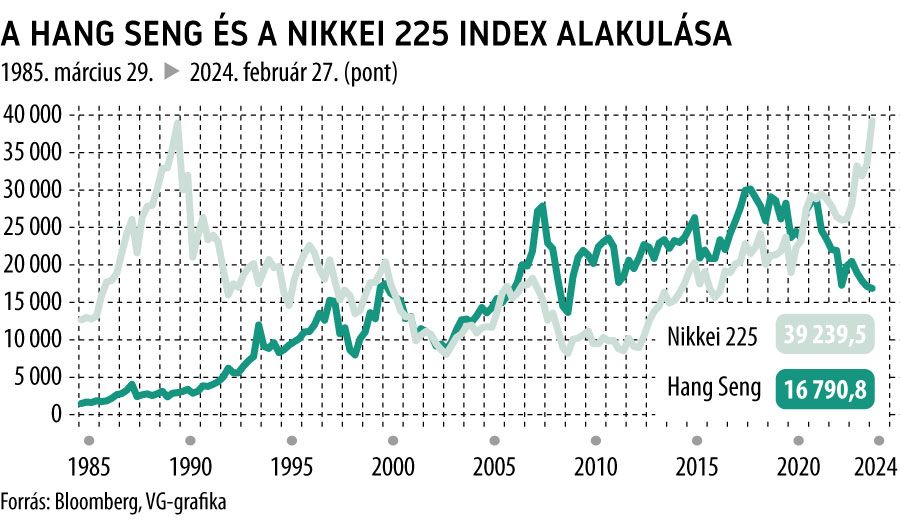

A japán tőzsde több mint három évtizednyi várakozás után áttörte a 38 957 pontos mindenkori maximumát 2024. február 22-én, és ezzel új csúcsra emelkedett. Nehéz lenne azt állítani, hogy a Csipkerózsika-álomból való felébredés csupán a véletlen műve, hiszen számos tényező támogatta a távol-keleti részvénypiac felemelkedését.

Történetünk egyik főszereplője az Abenomics névre keresztelt gazdaságpolitika volt, ugyanis miközben a világ számos országa az elmúlt két évben a magas infláció rémével küzdött, addig Japánban azért szorítottak a jegybanki döntéshozók, hogy letörjék a deflációs folyamatokat, és visszatérjen az infláció. Ez a folyamat 2022 elején be is következett, de jóval kisebb mértékben, mint máshol a világon, amit jól mutat a legfrissebb, 2024. januári 2 százalékos jegybanki céllal megegyező maginflációs adat is. Miért is fontos az infláció megjelenése a részvénypiac szempontjából? Nos, azért, mert a munkaerőköltségek emelkedése a szolgáltatások árának emelkedésében, a Covid alatt felhalmozott megtakarítások piacra kerülése pedig a fogyasztás élénkülésében csapódhat le, ami megemeli a vállalati profitokat.

A másik felhajtó erő a tavaly bejelentett piacbarát reform volt. Eszerint a tőzsdén jegyzet Prime és Standard kategóriába tartozó vállalatoktól megkövetelik, hogy az ár/könyv szerinti érték hányadosukat (P/B) 1 fölé emeljék – a piac fele ez alatt az érték alatt forgott.

A szabályozás célja, hogy a vállalati mérlegekben lévő rengeteg készpénz visszakerüljön a gazdaságba, és javítsa a részvényesi megtérülést. Elsősorban a beruházás ösztönzésén volna a hangsúly, de osztalékemelés és részvény-visszavásárlási programok indítására is nagy esély mutatkozik, ami tovább hajthatná a részvényárakat.

A Nikkei 225 index idei évi 17,3 százalékos hozamát elnézve (japán jenben mérve) ugyanakkor jogosan adódhat a kérdés, hogy érdemes-e még felülni a száguldó paripára. Ha a fundamentális értékeltségét vesszük alapul, akkor a Nikkei 225 index előretekintő P/E-hányadosának 22,6-es értéke a kínai társakhoz képest jóval magasabb, ugyanis a Hang Seng index 8-as, míg a Sanghai Composite index 10,3-es mutatón forog. Kína esetében a romló gazdasági adatok, az ingatlanpiaci problémák, a közelgő amerikai elnökválasztás várható kimenetele – Trump győzelme esetén védővámok és embargó bevezetése –, illetve a tőkekiáramlási statisztikák sem javítják a megítélést. Ezek alapján érthető, hogy a vonzóbb profit- és növekedési kilátásokkal rendelkező japán piacért miért rajong annyira a piac jelenleg.

A cikk a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.