Profitrekorddal zárta a tavalyi évet az OTP

Pénteken hajnalban tette közzé negyedéves gyorsjelentését az OTP Bank. Ebből kitűnik, hogy az elemzői várakozásokat is felülmúlta az OTP csoport negyedik negyedévben elért konszolidált korrigált adózott nyeresége. És a tavalyi évet is profitrekorddal zárta a bankcsoport.

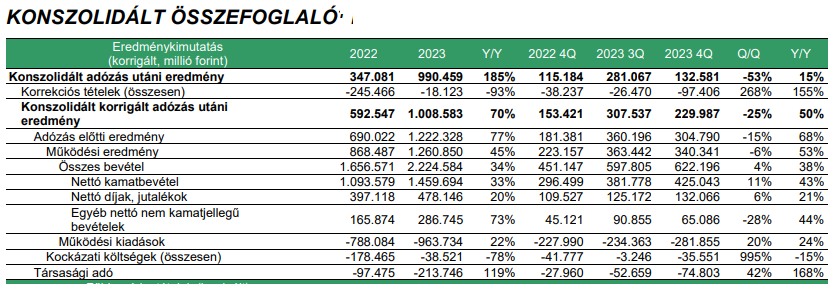

A konszolidált korrigált adózás utáni eredmény a tavalyi negyedik negyedévben 229,9 milliárd forint volt, ami negyedév per negyedév alapon ugyan 25 százalékos visszaesés, de év per év összehasonlításban 50 százalékos növekedés. Míg a bankpapírt követő elemzők OTP által összesített előzetes konszenzusa 221,3 milliárd forint volt, ami éves bázison 44 százalékos növekedést, negyedéves összevetésben pedig 28 százalékos csökkenést jelentett volna. Ezen a soron az év egészére nézve tavaly 1008,5 milliárd forintot könyveltek, ami 70 százalékos növekedés 2022-höz képest.

A gyorsjelentés vezetői összefoglalója kiemeli, hogy 2023-ban az OTP Csoport korrekciós tételek nélkül számított nettó

adózás utáni eredménye 990,5 milliárd forintra, közel háromszorosára nőtt,

ezzel az éves ROE (sajáttőke-arányos megtérülés) 27,2 százalékra javult az egy évvel korábbi 11 százalékról.

Az OTP tavalyi eredményét mindenekelőtt a működési eredmény 45 százalékos javulása alakította, a kockázati költségek egyenlege 78 százalékkal esett vissza. Míg az év per év alapon 34 százalékkal bővülő bevételek dinamikájához valamennyi bevételi sor érdemben hozzájárult. A nettó kamateredmény 33 százalékkal, a díj- és jutalékeredmény pedig ettől elmaradó mértékben, 20 százalékkal emelkedett az előző évhez képest. Az egyéb nem kamatjellegű bevételek 73 százalékkal ugrottak meg éves összehasonlításban.

Jól teljesítettek tavaly a leánybankok

2023-ban az üzbég Ipoteka Bank kivételével valamennyi csoporttag nyereséges volt. Éves szinten a legtöbb leányvállalat adózás utáni eredménye nagyságrendileg javult, ezen belül a bolgár entitás profitja meghaladta a 200 milliárd forintos összeget, míg a szlovén operáció pro forma együttes teljesítménye megközelítette a 130 milliárd forintot. Az üzbég Ipoteka 22 milliárd forintos hathavi negatív eredménye a hitelkockázati költségek jelentős volumenével magyarázható.

Gyakorlatilag eltűntek vagy nagyságrendileg csökkentek az orosz-ukrán háború kapcsán a 2022-es év adózás utáni eredményét terhelő tételek mint a leányvállalati goodwill leírás, az orosz állampapírokra képzett értékvesztés. Bár a harmadik negyedévtől Szerbiában bevezetett kamatadó negatív hatást fejtett ki. Ugyanakkor pozitív előjelű korrekciós tétel volt a szlovén és üzbég akvizíciók kapcsán jelentkező badwill-hatás.

Az ukrán és moldáv piacot kivéve, a leánybankok többségénél kamatemelési trend érvényesült, ami kedvező hatást gyakorolt a kamatbevételekre és a kamatmarzsra egyaránt. 2023 egészében a bolgár, szlovén, szerb, horvát, montenegrói, albán és ukrán leánybankoknál év per év alapon érdemben javult a nettó kamatmarzs, a többi piacon viszont különböző mértékben, de csökkent.

A konszolidált hitelportfólió minősége csoport szinten 2023 folyamán stabil maradt, a hitelminőséget jellemző alapfolyamatok összességében kedvezően alakultak. Az IFRS 9 szerinti Stage 3 (vagyis magas kockázatú és értékvesztett) hitelek állománya a negyedik negyedév végén a bruttó hitelállomány 4,3 százalékát tette ki. Ez a ráta éves összehasonlításban 0,6 százalékkal javult, míg negyedév per negyedév alapon stagnált. Bár a mutató gyakorlatilag a csoport valamennyi tagjánál javult a harmadik negyedévhez képest, de az Ipoteka 11,9 százalékos romlása stagnálássá simította az átlagot.

A problémás hitelek koncentrációja 3 szektorban volt jelentős: tágabb értelemben az agráriumban, valamint a gyapotfeldolgozásban és a textiliparban.

Részvényenként 535 forintos osztalékkal számolnak

A menedzsment a GDP-növekedés javuló dinamikájával, csökkenő inflációval és mérséklődő kamatkörnyezettel számol, ami pozitív hatást gyakorolhat a hitelkeresletre és a portfólió minőségére.

Idén az árfolyamszűrt organikus hitelállomány növekedési üteme meghaladhatja a tavalyit. A konszolidált nettó kamatmarzs az előző évihez hasonló szinten alakulhat. A konszolidált működési költség/bevételi mutató 45 százalék körül lehet. A kockázati profil hasonló a tavalyihoz. A tőkeáttét várhatóan csökken, emiatt az éves ROE alacsonyabb lehet, mint tavaly.

Végleges osztalékjavaslatról az igazgatóság március 20-i ülésén döntenek, amit április 4-én tesz közzé a bank. A jelenlegi pénzügyi jelentés 150 milliárd forintos (535 forint/részvény) osztalékfizetéssel számol.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.