Az amerikai közvéleményt már szoktatják a magasan ragadó kamatokhoz

Gyanúsan népszerű téma az amerikai tőzsdei sajtóban az unalmasan hangzó s általában senkit sem érdeklő semleges kamatláb, amely hosszú távon hozhatná egyensúlyba az inflációt, a munkaerőpiacot és a gazdasági növekedést. A semleges kamat nem mérhető, csak elméleti modellek vannak, és felméréseken alapuló becslések. Az is feltűnő, hogy miközben hónapok óta késik a Fed várva várt kamatvágása, időről időre arról duruzsolnak magukat megnevezni nem akaró jegybanki okostojások a sajtó diszkréten fülelő képviselőinek, hogy a semleges kamat szép csendben magasra kúszhatott. Mintha csak arra készítenék fel a piaci közvéleményt, hogy szokjanak hozzá a magas kamatokhoz. Ami eddig extrém volt, a jövőben normává válhat.

Az úgynevezett semleges kamatláb az a kamatszint, amely kiegyensúlyozza a keresletet és a kínálatot, s

akkor is stabilan tartja az inflációt és a munkanélküliséget, amikor felpörög a gazdaság.

A semleges kamatláb nagyon fontos a jelzáloghitelek, a hitelkártyák és üzleti hitelek szempontjából.

Az elmúlt 40 évben, s különösen a 2008-as pénzügyi válságot követően a közgazdászok és a Fed döntéshozói folyamatosan lefelé módosították a semleges kamatszintre vonatkozó becsléseiket. Ami nemcsak a köztudatba ette bele magát, de beágyazódott a kötvényhozamokba, a jelzálogkamatokba és a részvényárakba is. Most azonban az elemzők attól tartanak, hogy emelkedik a semleges szint, ami

az eszközárak széles skáláját megmozgathatja.

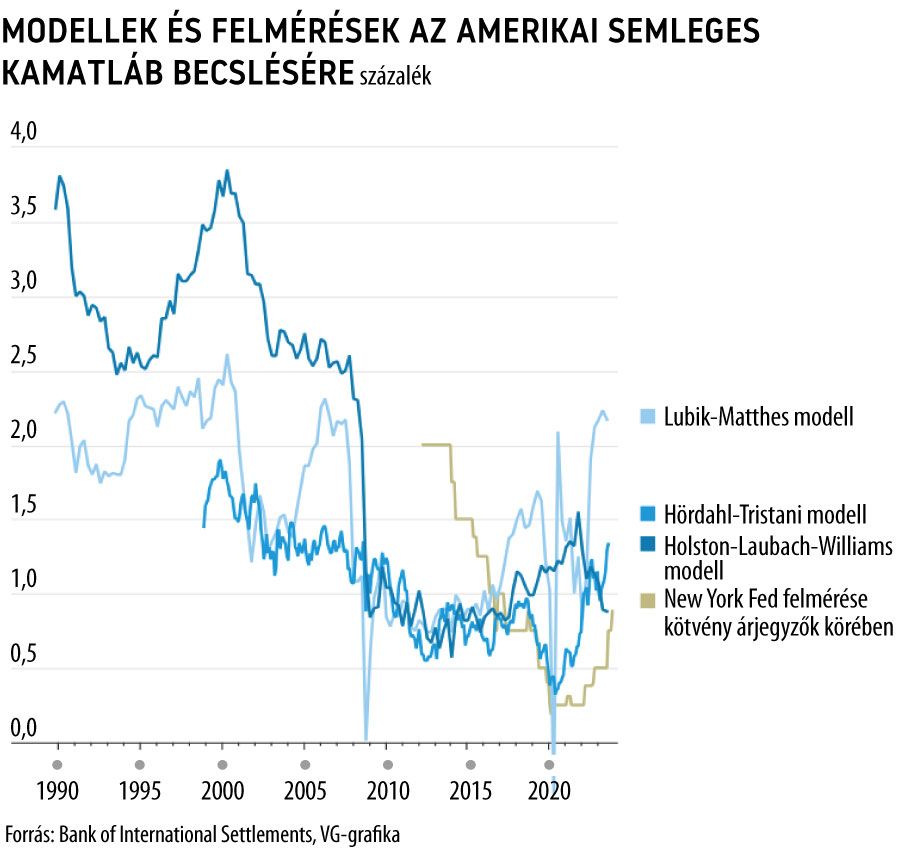

A semleges rátát nem lehet közvetlenül megfigyelni, legfeljebb becsülni. Öt évvel ezelőtt, amikor 2,4 százalék volt az irányadó szövetségi alapkamat, a jegybankárok és az elemzők is azt gondolták, hogy a semleges kamatszintnek ennél alacsonyabbnak kell lennie.

Ám tavaly ősszel és idén tavasszal is azt tapasztalja a Fed, hogy az amerikai gazdaság az 5 százalék feletti alapkamatra sem reagál akkora fékezéssel, ami elvárható lenne. Ennek egyik lehetséges magyarázata lehet a korábban megszokottnál jóval magasabb semleges kamatszint. A másik magyarázat, hogy idő kell, amíg a kamatdöntés hatása végiggyűrűzik az amerikai gazdaságon. Ám egyre gyanúsabb, hogy a Fed hónapok óta vacillál, miközben a munkaerőpiac folyamatosan túlfűtött.

A várakozás hónapjaiban kinyílt a kamatolló a most bő 2,5 százalékot saccoló Fed-tisztviselők és a piacon árazott 3,5–4 százalékos hosszú távú kamatvárakozások között.

Nagy szórást mutatnak most a különböző modellek, amelyek a semleges kamatláb becslésével kísérleteznek. Az elemzői zavar talán azzal is magyarázható, hogy van most három markáns gazdasági tényező, amelyeket korábban nem építhettek be a modellekbe, s amelyek magyarázhatják a hosszabb távon magasan ragadó kamatokat. Az egyik a kétpárti támogatást élvező, immár szabadon szárnyaló amerikai költségvetési hiány, amely lényegében független az elnökválasztás kimenetelétől, akárki is nyer, költekezni fog. A másik a zöldenergiára való drámai mértékű átállás, amely szinte hadigazdasági méretű beruházásokat igényel hosszú időn át. A harmadik pedig

a mesterségesintelligencia-fejlesztések által gerjesztett, őrült villamosenergia-éhség,

a gombamód szaporodó adatközpontokat ugyanis táplálni kell. Ennek van egy lehetséges jobb kimenetele, amikor a termelékenység emelkedése serkenti a hosszú távú növekedést és a semleges rátát.

Mindenesetre nem kell túlságosan szkeptikusnak lenni ahhoz, hogy a világjárvány előtti kamatlábak a jövőben már extrém alacsonynak számítanak, s nem remélhető visszatérés ezekre a szintekre. Míg a határidős kamatlábak azt sugallják, hogy a Fed irányadó kamatlába 4 százalék körül stabilizálódhat a következő években. Más szóval olyan ez, mint a matematika, ha nem értjük, akkor is meg kell szoknunk.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.