késleltetett adatok

Tömegével markolják fel az államkötvényeket a profik – de már nem az a nyerő, ami korábban

Zsákszámra kezdték el eladni amerikai államkötvényeiket a világ legnagyobb alapkezelői, helyükre pedig tömegesen kezdték el felvásárolni az európai államok adósságát, mivel egyre biztosabbnak tűnik, hogy az EKB előbb kezdi majd el kamatvágási ciklusát, mind a Fed az amerikait, így az öreg kontinens kötvényein nagyobb profitokat lehet majd elérni 2024-ben, mint tengerentúli társaikon – derült ki a Financial Times cikkéből.

E mögött a kötvénystratégia mögött az az adósságpiaci alapvetés áll, hogy amikor egy kötvény kamata csökken, az értéke nő. A nagybefektetők jelen esetben arra spekulálnak, hogy mivel az európai gazdaságok sokkal rosszabb állapotban vannak, mint az amerikai, továbbá az eurózóna inflációja már a célsáv környékén, 2,4 százalékon jár, szemben a még messze túl magas 3,5 százalékos amerikai mutatókkal, az EKB-nak előbb, és minden bizonnyal nagyobb kamatcsökkentéseket kell majd véghezvinnie, hogy serkenteni tudja a gazdaságokat, mint amire a Fed részéről szükség van, így a kötvényhozamok is nagyobbat csökkennek majd, ez pedig jobban megtolja az eurós adósságok árfolyamát, mint a dollárosokét.

Egyelőre eladják a kötvényeket a befektetők

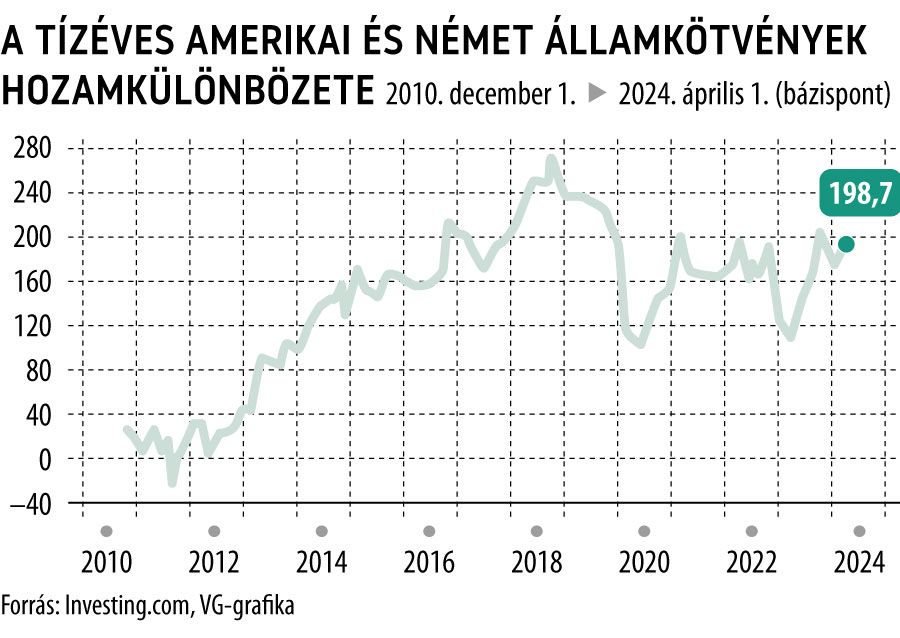

A befektetők az idén mindkét térségben alapvetően a kötvénypiac eladói oldalán jelentek meg többségében, ahogy azt látták, a korábbi, korai kamatvágással kapcsolatos reménységeik valószínűsége elillant, ebben a helyzetben pedig találtak jobb vételeket az oldalazó adósságoknál. Ennek következtében a kötvényhozamok mindkét piacon emelkedtek az idei első három hónapban, a mozgások mértéke azonban jelentősen eltért egymástól: az amerikai papírok hozama 50 bázisponttal nőtt, szemben például a német papírokéval, melyek mindössze 30 pontot emelkedtek.

Ez a trend ahhoz vezetett, hogy a 10 éves amerikai és német kötvények hozamkülönbözete ismét megközelítette a 2 százalékot.

A piacok az idén az EKB-tól három vagy négy kamatvágásra számítanak, ezzel szemben a Fedtől csupán kettőt várnak el. A szakértők ugyanakkor figyelmeztetnek: ha az EKB úgy kezd el gyorsan és nagymértékben vágni, hogy közben a Fed mondjuk még el sem indítja saját kampányát, vagy a várakozások alatti ütemben vagy mennyiségben lazítja a hitelfelvétel költségeit, az az euró dollárral szembeni lényegi leértékelődéséhez vezethet , ez pedig ismételten előtérbe helyezheti az infláció elharapódzásának eshetőségét, amit természetesen el szeretnének kerülni Lagarde-ék is.

Az Európai Központi Bank a jelenlegi várakozások szerint

júniusban már szinte biztosan csökkenti az eurózóna irányadó kamatát,

a Fed ugyanekkori vágását egyre többen vonják kétségbe, így elképzelhető, hogy Powellék csak a nyáron, de az is, hogy akár csak ősszel indítják el a saját ciklusukat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.