Érik a korrekció a réz piacán?

Szerző: Fábián Csaba, a Saxo elemzője

A kínai rövid távú keresleti kilátások romlása mellett annak az alapkezelők változó hozzáállása jelentik az árfolyamra ható legnagyobb kockázatot. Összességében hosszú távú pozitív kilátást tartunk fenn a fémre vonatkozóan az elektromos járművek, a hálózati infrastruktúra és az AI-adatközpontok rézigénye miatt, miközben a meglévő bányák termelése a következő években várhatóan csökkenni fog.

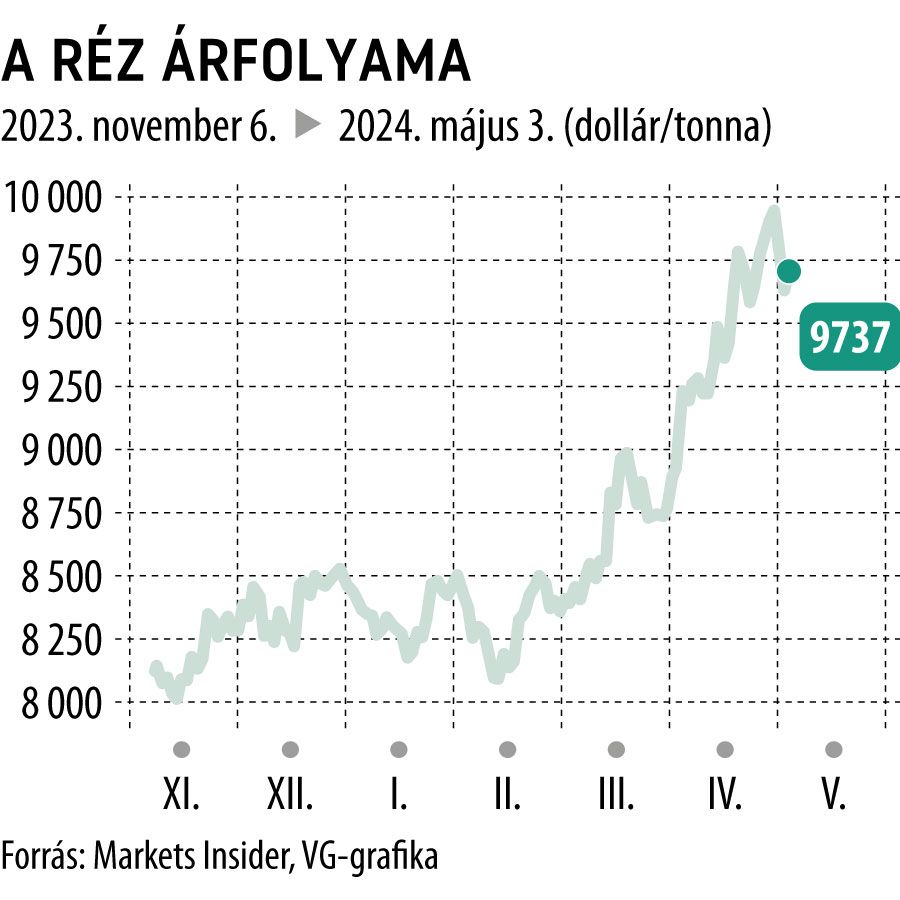

A február óta tartó emelkedés nagy spekulatív érdeklődést vonzott, ami tovább hajtotta az árfolyamot, és a múlt kedden tetőzött.

A New York-i és londoni határidős árak is kétéves csúcsra értek, rövid ideig meghaladták a 10 ezer dolláros tonnánkénti árat, majd a spekulánsok részben realizálták profitjukat, amit a kínai adatok a kereslet esetleges gyengülésére utaltak.

A legrövidebb lejáratú magas minőségű réz kontraktusok kétéves csúcsra futottak mielőtt az első profitrealizálás megtörtént, ami véget vetett a március végétől tartó meredeken emelkedő trendnek.

Kínában, a világ legnagyobb fémfogyasztó országában kezdenek megjelenni a gyengülés jelei. A Reuters szerint

a kínai réztermelők 100 000 metrikus tonna réz exportját tervezik. Ez egy szokatlan lépés, mert Kína általában rézimportőrként jelenik meg a piacon.

A Sanghaji Fémárutőzsde által figyelt rézkészletek az utóbbi időben 300 000 tonnára ugrottak, ezt a szintet már négy évvel ezelőtt elérték, amikor a Covid idején a kereslet összeomlott. A növekedés egy részét valószínűleg kereskedők hajtották, akik fémeket halmoztak fel a lehetséges gyengülő jüan elleni fedezetként, de ez nem segít a magasabb árak rövid távú fenntartásában. Ráadásul az importőrök felára – amit az LME rézárfolyam felett hajlandóak voltak fizetni – nullára csökkent, ezt a 2008-as nagy pénzügyi válság óta nem láttuk.

Amíg az említett adatokban javulást nem látunk, egy konszolidációs időszak, esetleg még mélyebb korrekció lehetősége egyre valószínűbbnek tűnik.

A jelenleg kibontakozó esetleges korrekció mélysége attól függhet, hogy a piac visszatér-e olyan szintekre, amely a hosszú pozíciók likvidálását válthatná ki a spekulánsokból. Az április 23-ig, tartó tízhetes időszak alatt az intézményi befektetők és tőkealapok pozíciója 40 000 szerződés (454 ezer tonna) nettó rövid pozícióról 67 210 szerződés (762 tonna) nettó hosszú pozícióra fordult, a legmagasabb értékre az elmúlt 3 évben. Ahhoz, hogy visszatérjen a felfelé tartó trendhez a korábbi csúcs, 4,68 dollár fölött kéne zárnia a következő ellenállás pedig a 4,93 dolláros fontonkénti árszint körül található.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.