Triplázó ingatlan vagy komfortos részvényalap?

Szerző: Nagy Attila, a HOLD vezető online vagyonkezelője, senior privátbankára

Ahogy megérkezik a vállalkozásból származó osztalék, felmerül a kérdés: hogyan használjuk fel okosan az összeget? Amikor az osztalékot befektetésre szánjuk, fontos meghatározni a befektetési időtávot és a kockázatvállalási hajlandóságot. Minél inkább nő a kockázatvállalás és az időtáv, annál inkább eltolódik a súly az állampapíroktól a kockázatosabb eszközök irányába. Szerencsére ma már nagyon sok tudatos cégvezető, tulajdonos van, akik nem csak osztalékfizetést követően, de előtte is forgatják a cég pénzét.

Aki stabilitást keres

A kötvények általában alacsonyabb kockázatot jelentenek, és rendszeres jövedelmet biztosítanak. Ideális választás lehet azoknak, akik a stabilitást és a folyamatos jövedelmet részesítik előnyben. Főleg a rövid kötvények jelentenek kockázatmentes hozamot. A 3 hónap múlva lejáró kötvények esetén közel 7 százalék éves hozam érhető el forintban, míg euróban 3,7 százalék. 2023 év elején még 14 százalék feletti 3 havi forint hozamokkal is találkoztunk, ma új befektetések esetén hiába keresünk 15 százalék feletti magyar állampapírhozamokat.

Triplázhatunk tíz év alatt

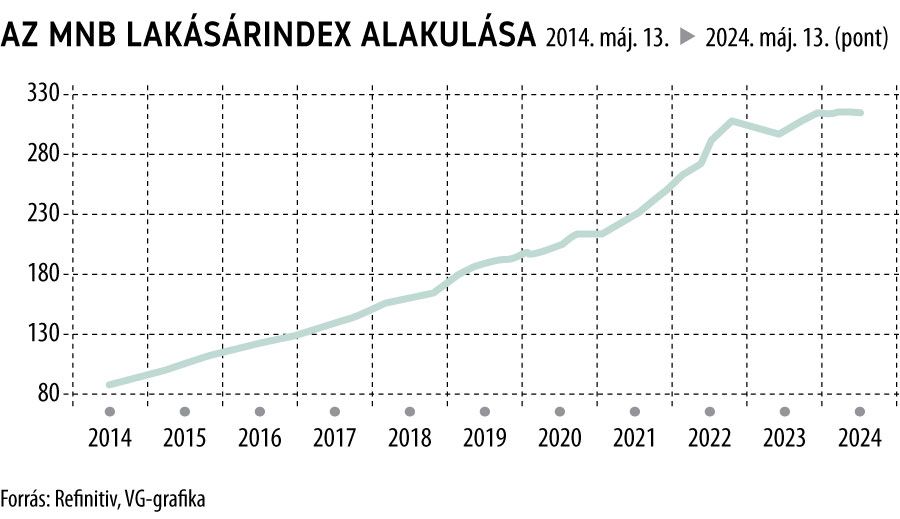

Az ingatlanbefektetések hosszú távon stabil hozamot hozhatnak. Akár lakóingatlanokba, akár kereskedelmi ingatlanokba fektetünk, fontos figyelembe venni az ingatlanpiac helyzetét és az ingatlan értékét befolyásoló tényezőket. Jómagam a Duna House Barométert szeretem használni, amikor a magyar ingatlanpiac állapotára vagyok kíváncsi.

A jelenlegi adatokból is látszik a törvényszerűség: ha magas a kockázatmentes hozam (betéti kamat, állampapírhozam), akkor nem akarnak a befektetők lakást venni.

A kötvényhozamok csökkenésével nő a kereslet az ingatlanok iránt.

A legjobb persze a kecske és káposzta esete, úgy venni ingatlant, hogy maradjon pénz is. Budaörsi lakosként innen hozok egy példát.

45 millió forintért lehet venni egy 50+ négyzetméteres panelt, amihez 15 millió forint önerőre és 30 millió forint hitelre van szükség

- Nagyjából 220 ezer forint a törlesztő 10 évre fixálva, 20 éves futamidőre, amit a bérlő kifizet

- 200 ezer forintért lehet bérbe adni, de évi 10 ezer forintos emeléssel inflálódik a havi törlesztő

15 millió forintunk az első néhány évben nem ad hozamot, a bérleti díj ki sem termeli a havi törlesztőt. A lakást fel kell újítani, lehet illeték, adó, karbantartás, közjegyzői díj a kiadás során. Mégis sokak számára vonzó a fenti példa, hiszen a lakáshoz értenek a legtöbben, az ingatlan kézzelfoghatóan előttünk van. Az árát nem napi szinten értékeljük, mint egy részvénynek, befektetési alapnak.

10+ éves időtávon – ideális esetben – a 45 milliós lakás már 75 milliót fog érni, a hiteltörlesztő még mindig csak 220 ezer forint, míg a bérlő már bőven 300 ezer forint felett fizet.

Elmondható, hogy a 15 millió forintot sikerült 10 év alatt megtriplázni.

Erre személyes példám is van: 2014-ben a 9. kerületben laktunk, ekkor adtuk el a lakásunkat 20,9 millió forintért. A vevő befektetési céllal vásárolta. Visszaszámolva a fenti példámat az elmúlt 10 évre, helytálló adatokat kapok. 14 millió hitel, közel 7 millió önerő mellett vásárolt ingatlan értéke most 40 millió forint körül van. A bérleti díj 90 ezer forintról 200 ezer forintra emelkedett.

Nincs varázslat, de kényelmes

A részvényekbe való befektetés hosszú távon magas hozamot hozhat. Itt is a hosszú táv a fontos, mint az ingatlanok esetében, mégis jobban félnek tőle. Valószínűleg azért, mert minden pillanatban látni lehet az aktuális árfolyamot. Ha a hétköznapi valóságot nézzük és keresünk egy olyan vállalatot, amelyik minden évben fizet osztalékot, láthatjuk, hogy a tulajdonos 10 év alatt talán 1-2 alkalommal értékeli fel a céget, azaz megnézi az árfolyamát. Nem érdekli. Hosszú távon gondolkodik.

Az osztalékban, nem pedig az aktuális piaci árban méri az eredményességet.

A részvénypiac nagy előnye, hogy nagyon könnyen lehet adni-venni a papírokat. Az ingatlanpiaci példán keresztül vizsgálva sokkal likvidebb, kevesebb ügyintézést igényel, ugyanannyi pénzből nemcsak egy, hanem akár több száz részvényt is lehet venni, ezzel csökkentve a kockázatokat. Viszont nincs meg az a varázsa, mint az ingatlannak, hogy kézzelfogható, hogy be lehet menni és körülnézni.

Kevesen lépnek ki a komfortzónából

Részvényvásárlásra is sok stratégia létezik, ahogy ingatlanvásárlásra is. Ha a magyar kötvény- és ingatlanpiacot nézem, akkor a részvények esetén is érdemes ezt szemügyre venni, még akkor is, ha részvények esetén sokkal könnyebb globálisan vásárolni, mint lakások esetén. Ha valaki 10 éve vette meg a magyar tőzsdét, a BUX indexet 17-18 ezer forintos darabáron, most 70 ezer forintja van darabonként.

A két eszközosztály között rengeteg hasonlóság és különbség van. Számomra a legnyilvánvalóbb, hogy ingatlanok esetén korlátozottabbak a befektetők. Sokkal kevesebben lépnek ki a komfortzónából ingatlan esetén, nehezebben vesznek lakást másik megyében vagy országban. Ezzel szemben részvények esetén örömmel vásárlunk amerikai vagy német cégeket.

Be kell vallanom, nagyon kevés egyedi részvényem van, aminek az az oka, hogy kihasználom a portfóliókezelőink tudását, és sokkal szívesebben fektetek befektetési alapokba, részvényalapokba, ahol vagyonkezelő szakemberek alakítják a portfóliók összetételét, akkor is, amikor szabadságon vagyok.

A szerző Nagy Attila, a HOLD vezető online vagyonkezelője, senior privátbankára. Jelen írás nem minősül befektetési tanácsadásnak, a szerző magánvéleményét tükrözi.

A dokumentumban foglaltak nem minősülnek befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak, befektetési elemzésnek, az abban foglaltak alapján a HOLD Alapkezelő Zrt.-vel szemben igény nem érvényesíthető, azokért a HOLD Alapkezelő Zrt. felelősséget nem vállal.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.