Az Nvidia és társai vállukra vették a tőzsdét

Kényelmes helyzetben van a Fed. De nézzük meg közelebbről, hogy miért is. Egyrészt a vállalati eredmények egészen jól alakultak az Egyesült Államokban a második negyedévben, és ez várható a közeljövőben is; a piacok nem esnek, sőt, az S&P500 abszolút csúcs közelében van, még akkor is, ha a koncentráció magas a piacokon (kevés vállalat vezeti az indexeket).

Az Egyesült Államokban a munkanélküliség alakulásában sem várhatunk semmilyen kirívó, negatív eseményt. Emellett az infláció viszonylag kordában van, jelenleg éves szinten 3,3 százalék. A kisvállalati optimizmus újból felépülőben, és a GDP-növekedés is rendben van, igaz, az atlantai Fed real-time GDP-mutatója az elmúlt egy hónapban 4 százalékról 2 százalék alá csökkent, majd ma már 3 százalék körül mozog (némi volatilitás mellett).

Azaz a Fed helyzete – kényelmes. Nem kell rohannia, nem kell különösebben azzal foglalkoznia, mikor és miért nyúl a kamatokhoz, jelenleg az idő mintha csakis a központi banknak dolgozna.

Mindezt a piac is látja és látta, hiszen a történelem egyik leghosszabb olyan időszakát éljük, amikor az S&P500 nem esett 2 százaléknál nagyobb mértékben. Már több mint 330 nap telt el azóta, hogy legutóbb 2 százalékkal csökkent az index. (A modern kor egyik rekordja a 2003 és 2007 között látott majdnem ezer ilyen nap).

Nyakunkon a gyorsjelentési szezon

Ez a helyzet talán most lehetőséget teremt majd arra, hogy a makró és a monetáris politika ne vigye el a show-t az amerikai piacokon vállalati eredmények elől, hiszen tudjuk, júliusban már gyorsjelentési szezon lesz. Reméljük, hogy lesz itt bőven látnivaló, ami a vállalati eredményeket illeti. Az elmúlt napokban számos elemzést, hírlevelet lehetett olvasni, amelyek központi témája a hét vezető részvény, s vele a mesterséges intelligencia (MI) vállalatokra, munkavégzésre, befektetésekre és GDP-re vonatkozó hatása.

Hogy tisztán lássunk, az Amazon, Alphabet, Meta, Microsoft és Nvidia következő 2-3 éves egy részvényre jutó nyereségének (EPS) növekedése számos elemzés szerint elérheti 20-40 százalékot. Ezzel szemben a többi S&P500-at alkotó vállalat medián eredménybővülése 10 százalék körül szóródik.

És hogy miért fontos ez? Azért, mert ezek a nagy kapitalizációjú cégek adják az S&P500 aggregált eredményének csaknem negyedét. Azaz az, hogy koncentrált lett a piac – vagyis, hogy 5-7 papír viszi hátán az indexeket –, fundamentális szemüveggel is teljesen érthető.

Hasonló megközelítéssel kalkulálunk mi is, így az MBH Befektetési Bank egyéves fair értéke az S&P500-ra vonatkozóan 5714 pont. Azaz jelenleg fair árazáson forog az index. Az alábbi linken érhető el a teljes elemzés.

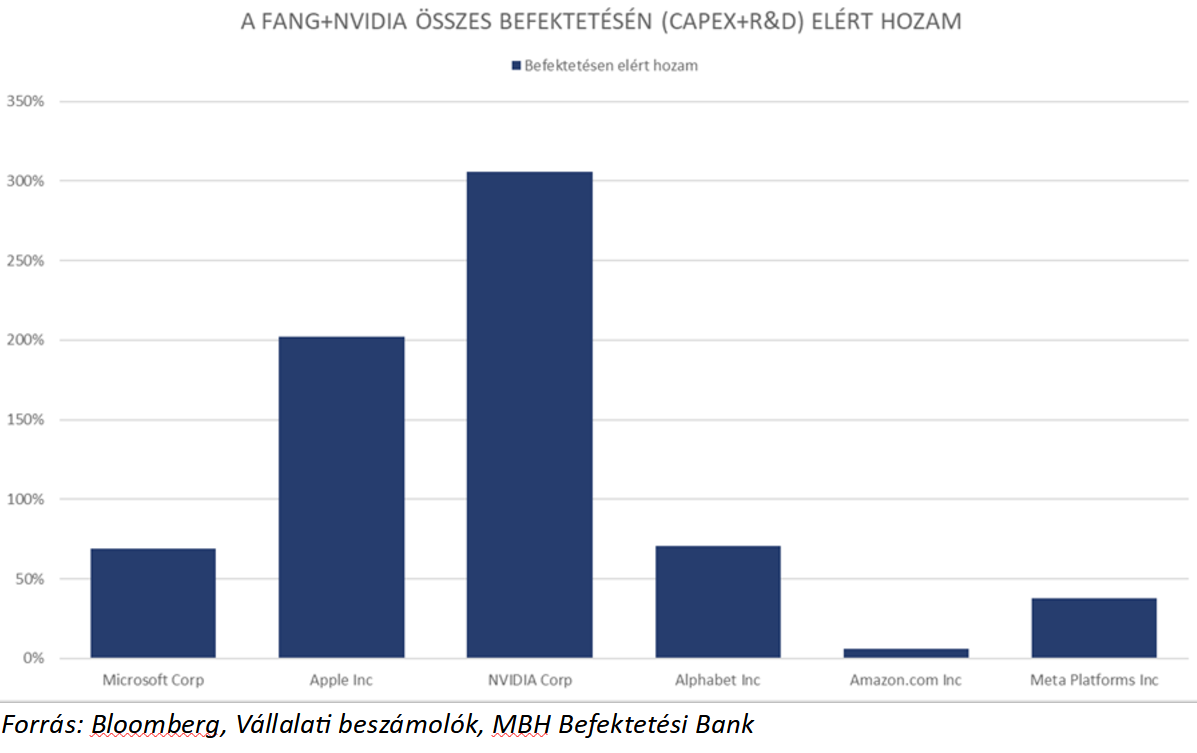

Természetesen a fenti technológiai cégeknek jelentős beruházásokat is eszközölniük kell. Hogy ezek a jövőben kifizetődőnek-e vagy sem, azt ma még nehéz megmondani, de ha a múltból indulunk ki, akkor mindenképpen. A feljebb említett részben technológiai cégek az elmúlt években sok esetben +50 százalékos megtérülést értek el a tőkeberuházásokon és a kutatás és fejlesztési projektjeiken.

Hatalmas fantázia van az MI-ben

Elemzések szerint nem ma van, amikor a tőkeberuházások csökkenni fognak, ugyanakkor mértékük sokszor kérdéseket is felvet. A mai várakozások szerint 2025-ig összesen 167 milliárd dollár tőkeberuházás jöhet létre az MI égisze alatt a fenti cégeknek köszönhetően. Ez vajon sok vagy kevés?

Nos, kb. 12 ezer darab ChatGPT támogatására elegendő. Továbbá 2026-ra a mesterséges intelligencia segítségével kb. 180 billió szöveggenerálás és kb. 15 billió képgenerálás jöhet létre éves szinten. Ismétlődik a kérdés, ez vajon sok vagy kevés? Csak viszonyítási alapként: éves szinten kb. 11 billió webes keresés történik napjainkban.

Vagyis az MI-ba történő befektetés újból elhozhatja a tőkeberuházások felpörgését, de veszélyes is lehet, mert ha csak egyvalaki visszavonulót fúj, akkor összedőlhet az egész vízió. Ha nem ez utóbbiban hiszünk, akkor az előttünk álló eredményszezonokat egészen 2026 év végéig a vállalati nyereségek felpörgése jellemezheti.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.