Viszonylag nehezen vált bankot a magyar

A bankváltás még mindig nem tartozik a magyar lakosság kedvenc elfoglaltságai közé, többnyire csak akkor szegődnek más szolgáltatóhoz az ügyfelek, ha erre nyomós okuk van – derül ki a VG-nek nyilatkozó pénzügyi szolgáltatók válaszaiból.

Az OTP Bank adatai szerint a lakossági ügyfelek csekély része vált bankot évente, ebben nem látszik változás az elmúlt esztendőket vizsgálva.

A jelenség tehát nem számottevő. Ha ez mégis megtörténik, a leggyakoribb kiváltó okok között szerepel az ügyfelek élethelyzetében bekövetkezett változás – például házasságkötés, válás, költözés vagy munkahelyváltás –, valamint az, ha hitelfelvétel, megtakarítás vagy egyéb banki termék miatt szükséges más banknál folyószámlát nyitni – árulták el érdeklődésünkre a hitelintézetnél.

A CIB Bank tapasztalatai szerint leginkább az előző bankkal való elégedetlenség, illetve a kedvezőbb kondíciók befolyásolják az ügyfél döntését a bankváltással kapcsolatban.

A pénzügyi szolgáltatók tapasztalatai szerint a bankváltás azzal együtt sem vált sokkal gyakoribbá, hogy az elmúlt években jóval egyszerűbbé vált a folyamat, és minimális a járulékos adminisztrációs teher: egyrészt a szolgáltatók nagyobb részénél már adott az online számlanyitás lehetősége, másrészt működik az „egyablakos” ügyintézés is, amikor az ügyfél csak megnyitja a számlát a kiválasztott szolgáltatónál, és felhatalmazza arra, hogy minden további teendőt – például az állandó átutalási vagy beszedési megbízások áthozatalát – önállóan intézze. (Fontos, hogy a régi számla megszüntetését mindenképpen a régi tulajdonos/ok/nak kell intézniük.)

„Tapasztalataink szerint nem az adminisztrációs teher miatt nem váltanak az ügyfelek bankot.”

Ha az ügyfelek elégedettek a bankkal, mert az igényeiket kielégítő szolgáltatások elérhetők, kedvező árazással és magas szolgáltatási színvonallal kapják meg, akkor nem gondolkodnak bankváltáson

– mutattak rá a Magyar Bankholdingnál.

Az új ügyfelek érkezését persze nem várják tétlenül a piaci szereplők: hosszú évek óta működő és több szereplőnél most is elérhető akvirálási módszer az úgynevezett ajánlási rendszer. Ennek lényege, hogy ha a már meglévő ügyfél újat hoz magával, mind a ketten jutalmat (többnyire pénzjóváírást) kapnak. A CIB Banknál – jelezték érdeklődésünkre – évek óta elérhető az úgynevezett „Welcome” program, amelynek keretein belül mind az ajánlót, mind az ajánlott felet egyszeri jóváírásban részesítik. „A 2022-es évben a számlanyitásaink körülbelül harmada már az ajánlóprogramon keresztül zajlott” – közölték. Az OTP Banknál a számlanyitások többsége nem ajánlás alapján történik: kivételt képez viszont ez alól az OTP Class számla, amely az általános és középiskolai osztályok pénzügyeinek kezelésére nyújt megoldást. A számlavezetés és a főbb költségek annál kedvezményesebbek, minél több már meglévő, valamint az osztály diákjai számára újonnan megnyitott OTP Junior számlát kapcsolnak a Class számlához.

Mindhárom hitelintézetnél úgy látják, hogy ugyan egyre népszerűbb az online bankszámlanyitás, az ügyfelek többsége még mindig a személyes ügyintézést preferálja ennél a műveletnél.

A CIB Banknál a számlanyitásoknak már megközelítőleg a negyede történik az online folyamat keretein belül – közölték. A Magyar Bankholdingnál is évről évre emelkedik az online számlanyitási arány, de az ügyfelek nagy része még mindig a bankfiókok ügyfélszolgálatait részesíti előnyben. Az OTP Bank tapasztalata is az, hogy az ügyfelek többsége még mindig előtérbe helyezi a személyes tanácsadás igénybevételét számlanyitáskor.

Persze, ha valaki rászánta magát a váltásra, és válogathat is a szolgáltatók között (tehát nem mondjuk egy hitel felvétele vagy egy megtakarítási akció miatt lép), igen körültekintően kell eljárnia. A választást persze ma már nagyban megkönnyítik a különböző bankszámlaválasztó programok, ám ezek is csak akkor tudnak hatékony segítséget nyújtani, ha tudjuk, mit is akarunk, vagyis fel tudjuk mérni, hogy nagyjából mit is várunk el az új számlától. Ehhez ismerni kell például a költési, készpénzhasználati szokásainkat éppúgy, mint az elektronikus banki szolgáltatásokkal kapcsolatos elvárásainkat.

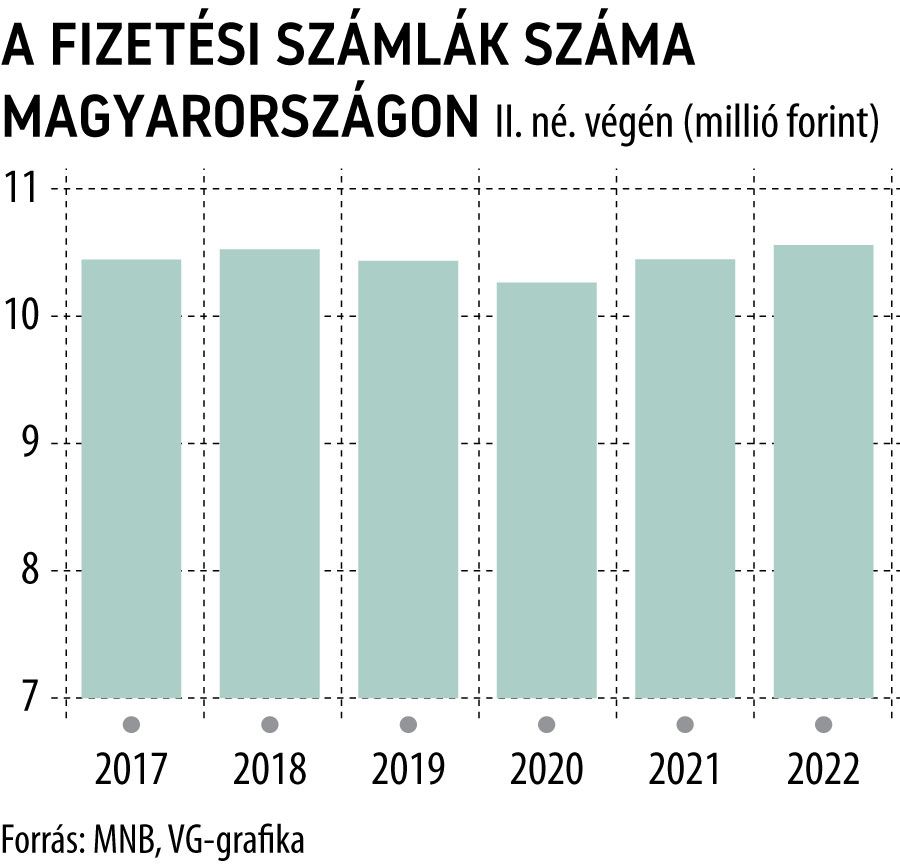

A Magyar Nemzeti Bank adatai szerint egyébként az utóbbi években nem történtek drámai mozgások az itthon vezetett bankszámlák számában és összetételében.

A jegybank legfrissebb statisztikái szerint az első fél év végén nagyjából 10,6 millió bankszámlát vezettek Magyarországon, ezek döntő többsége (hozzávetőleg 9,58 millió) magánszemélyekhez kapcsolódott.

Az mindenképp figyelemre méltó – és az online banki szolgáltatások jövője szempontjából feltétlenül biztató –, hogy a júniusig tartó egy év alatt csaknem 4 százalékkal, 8,68 millió fölé emelkedett az internetbanki elérést is biztosító számlák száma, arányuk pedig 79,7-ről 82 százalék közelébe nőtt. AZ MNB adatai szerint az elektronikus fizetési szolgáltatásokat is egyre intenzívebben használják a magyarok, a bankkártyás forgalom több szempontból is rekordot döntött a második negyedévben.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.