Valaki megszelídítette a forintot, a lenyugodott árfolyam kulcsfontosságú lesz

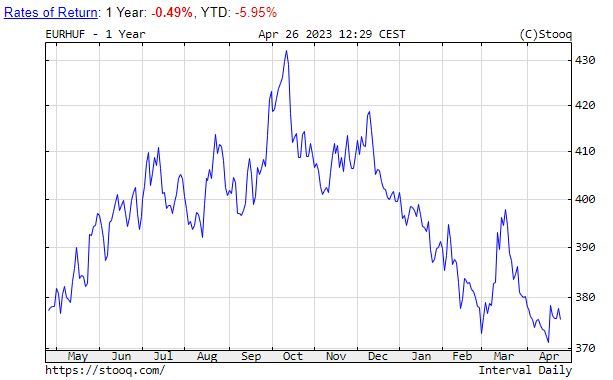

Több mint egyéves csúcsánál csak alig valamivel gyengébb szinten stabilizálódott a forint euróval szembeni árfolyama a Magyar Nemzeti Bank jól előkészített keddi kamatcsökkentése után, és szerdán még mindig több mint 6 százalékkal erősebb volt, mint az év végén. Árfolyamának alakulásától függhet, hogy tankönyvi példaként kerül-e be a lépés a jegybankok históriájába, ahogy egy kétéves kamatemelési ciklus átmenetét a lazításba levezényelték Budapesten – mindenesetre a forint jelenlegi nyugalma jót ígér.

A jegybankok elsődleges feladata az árstabilitás biztosítása, ami a mostani világgazdasági helyzetben általában az infláció megfékezését jelenti. Az MNB úgy ítélte meg: a kamatfolyosó felső rátája jelentősen lejjebb szállítható anélkül, hogy az infláció jövendölt gyors csökkenését veszélyeztetné, bár a drágulás éves rátája 2023 első hónapjaiban eddig még alig tágított a 25 százalékos csúcstól.

Matolcsy Györgyék átlépték a Rubicont: lezárult egy korszak a magyar gazdaságbanElindította a kamatcsökkentési periódust a Magyar Nemzeti Bank monetáris tanácsa, amely mai kamatdöntő ülésén 450 bázisponttal szűkítette a kamatfolyosót. Sajtótájékoztatóján Virág Barnabás, az MNB alelnöke jelezte: további óvatos kamatcsökkentések következhetnek. |

Hitelesnek, illetve meglepőnek tartanak-e a piaci szereplők egy jegybanki kamatváltoztatást és a hozzá kapcsolt jövőképet, annak az azonnali mutatója a deviza árfolyama szokott lenni.

A forint pedig meglehetősen nyugodtan viselkedett,

már azóta, hogy a hatalmas monetáris politikai váltás kezdetét a jegybank alelnöke egy hete a Világgazdaságnak adott interjújában előre megpendítette. A nyilatkozat egyben annak a tesztje is volt, elfogadják-e a piacok a váltást – és a próba jól sikerült.

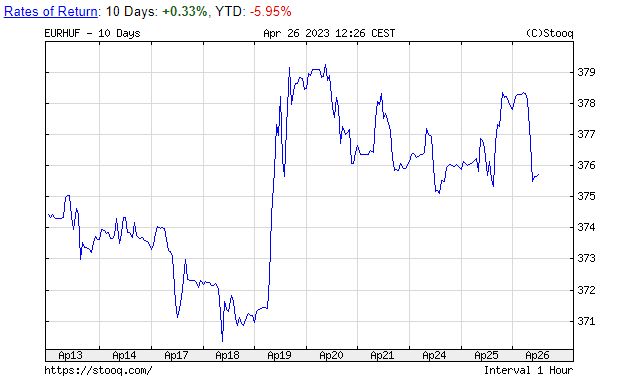

A forint jelentéktelen mértékben gyengült az interjút követően, majd azután is, hogy az MNB kedden bejelentette: 450 bázisponttal, 20,5 százalékra csökkenti a kamatfolyosó plafonját jelentő egynapos jegybanki hitel kamatát. A gyengülést mindkét esetben visszapattanás követte, és szerdán délelőtt 375,2-es szint környékén stabilizálódott az euróval szembeni árfolyam, három forinttal erősebben a napi mélypontnál, és csak néhány forinttal gyengébben az áprilisban elért több mint egyéves csúcsnál. A lengyel zloty ellenében is a csaknem egyéves csúcsa közelében maradt a forint.

Az nehezen megjósolható, hogy mikor követi az MNB-t a kamatlazítás elkezdésében a többi európai jegybank, mindenesetre Budapest áttörte a gátat, miképp két éve is, amikor elsőként kezdte el a kamatok emelését.

Akkor néhány hónapon belül követte a példát a többi közép-európai jegybank is,

a nyugat-európaiak azonban akkora fáziskésésben vannak, hogy náluk még javában folynak a kamatemelések, Stockholmban például pont szerdán hajtották végre a legutóbbit.

Kulcsszerepe lesz a forint árfolyamának

Maga az MNB is óvatosságot ígért, amikor a következő lépcsőben összezárja a 18 százalékos egynapos betéti kamat és a 13 százalékos alapkamat közötti rést. Hogy ne csússzon homok a gépezetbe, ahhoz szerencse is kell – pontosabban az is, hogy ne a balszerencse működjék. Emlékezetes, hogy egy olyan váratlan, tőlünk teljesen független esemény, mint a márciusi amerikai bankpánik, hetekre rendesen meg tudja kavarni a piacokat, a forint árfolyamát is beleértve.

A forint kurzusának pedig az elemzők szerint kulcsszerepe lehet abban, milyen ütemben haladhat előre az MNB, ahogy a forint nyugodt tempójának abban is nagy szerepe volt, hogy egyáltalán megkezdődhetett a kamatok csökkenése.

A Bank of America régiós stratégája, Mai Doan értékelése szerint a magyar fizetési mérleg javulása – amelyet az energiaárak visszavonulása tett lehetővé – egyértelműen a forint malmára hajtja a vizet, de óvatos monetáris politika és a visszatartott uniós pénzek megszerzése nélkül a magyar árfolyam kiszolgáltatott marad a nemzetközi hangulat változásainak.

Úgy gondoljuk, az MNB lazító ciklusa erősen a forinttól függ, hiszen a jegybank szilárdan erős/stabil fizetőeszközt preferál a múlt évi erős volatilitás után

– írta a közgazdász. Hozzátette: az MNB számára kiváló időzítéssel érkezett Varga Judit igazságügyi miniszter bejelentése arról, hogy technikai megegyezést ért el az igazságügyi reformcsomagról Brüsszellel.

Az elemző szerint ha a forint a 370–375-ös sávban marad az euróval szemben, 100 bázispontos csökkentések következhetnek a 18 százalékos egynapos betéti kamatban, szeptemberre süllyedhet a 13 százalékos alapkamat szintjére, majd 50 bázispontra lassulhatnak a lépésközök a kamatcsökkentésben.

Laza volt-e a lazítás?

Mai Doan a keddi kamatcsökkentés egy érdekes vonására is rávilágít, amelyől kitetszik, hogy kár lett volna halogatni a kamatok normalizálását megkezdő lépést.

Szerinte a hitelkamat csökkentésének nem az a hatása, amit elsőre gondolhatnánk: hogy a kisebb hitelköltség több pénzt pumpálna rendszerbe, az inflációcsökkentési szándék ellen dolgozva. Ezzel szemben a magas hitelkamat következménye az lehetett, hogy a bankok több készpénzt tartottak, nehogy drága hitelhez kelljen folyamodniuk szükséghelyzetben. A kamat leszállításával pedig az történhet, hogy hajlandóbbak lehetnek lekötni a pénzt a jegybanknál hosszabb időre, például az alapkamattal azonos rátán fizető egy hónapos betétbe vagy akár az egynapos betéti kamattal megegyező rátájú tartalékba.

Ez napi szinten nem több, hanem kevesebb likviditást jelenthet a rendszerben. A forint ellen pedig – hiába kilátás a kamatok csökkentése – még biztosan jó ideig igen drága lesz spekulálni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.