késleltetett adatok

A negatív saját tőke nem korlátozza a jegybankok működését

Az infláció elleni küzdelem és az irányadó kamatlábak meredek emelkedése a megnövekedett jegybanki mérlegek mellett jelentős veszteséget okoz a központi bankok számára. 2023 tavaszán elindult a jegybankok 2022. évre vonatkozó eredményéről szóló előzetes kommunikáció, majd a pénzügyi beszámolók publikálása, amelyek alapján a tavalyi évben több globálisan meghatározó és európai jegybank könyvelt el jelentős veszteséget.

- Az EKB 2022. évi auditált eredménye alapján nulla profittal zárta évet, ehhez azonban fel kellett szabadítania 1,6 milliárd eurót a pénzügyi kockázatokra korábban megképzett tartalékokból.

- A Federal Reserve a negatív jegybanki tőke elkerülése érdekében egy ún. „halasztott kötelezettség” („deferred asset”) mérlegsoron könyveli el a felgyülemlő veszteségeket. A Fed tavaly szeptemberben függesztette fel a befizetéseket a Kincstár felé veszteségei miatt és halasztott kötelezettségként év végéig 16,6 milliárd dollárt könyvelt el.

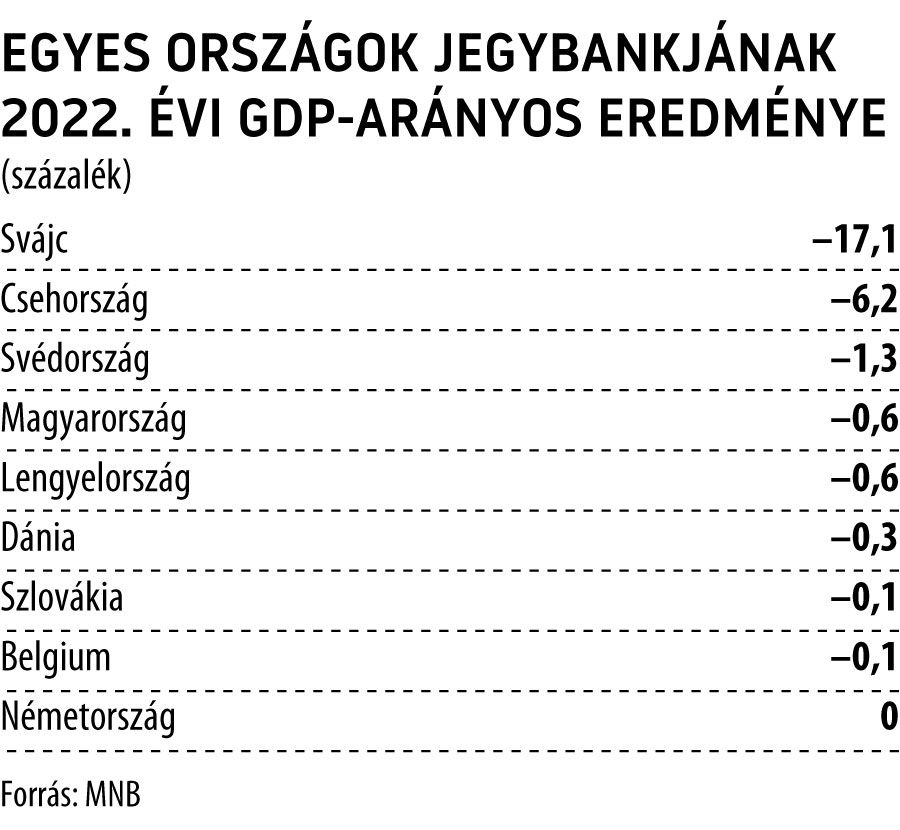

- Európában a svájci jegybank historikusan magas, 132,5 milliárd svájci frank (a 2022-es svájci GDP 17,2 százalékát kitevő) veszteséggel zárta a 2022-es évet és jelentősen, 198,2 milliárd frankról 65,8 milliárd frankra csökkent a saját tőkéje.

- A német Bundesbank zéró profittal zárta az évet, azonban annak érdekében, hogy elkerülje a veszteséget, 1 milliárd euro értékben hozzá kellett nyúlnia tartalékaihoz.

- A régióban a cseh jegybank szintén rekord mértékű, 411,9 milliárd korona (a 2022-es cseh GDP 6,2 százalékát kitevő) veszteséget könyvelt el tavaly, amely mellett a saját tőkéjének negatív egyenlege -481,2 milliárd koronára hízott.

- A lengyel jegybank eredménye a 2021. évi, 10,9 milliárd zloty nyereséget követően tavaly 16,9 milliárd zloty összegű veszteségbe fordult, főként a kamatok emelkedése következtében.

A növekvő jegybanki veszteségek következtében ismét fókuszba került a jegybanki eredmény és negatív saját tőke kérdésköre.

Mindez korábban kevésbé volt középpontban, hiszen az évekig alacsony kamatkörnyezet miatt a jegybankok kamatkiadásai jellemzően mérsékelten alakultak. Az utóbbi időben azonban a potenciális jövőbeni veszteségek kapcsán felerősödött a központi bankok és a közgazdászok körében a negatív jegybanki saját tőke kérdéskörével kapcsolatos gondolkodás, valamint ezzel kapcsolatban a jegybanki eredmény és veszteségek kezelése. Ennek kapcsán számos tanulmány, vita és kerekasztal beszélgetés is tárgyalta a jegybanki eredmény és a veszteségtérítés témakörét.

Az egyik ilyen, a SUERF nevű független, nemzetközi pénzügyi szervezet által 2023. márciusban szervezett online kerekasztal-beszélgetés során a kérdéssel foglalkozó szakértők tárgyalták a jegybanki veszteségek kérdését. A témában a BIS szakértői februárban egy tanulmányt is publikáltak. A panel résztvevői Sarah Bell, a BIS Jegybanki Tanulmányok vezetője, Ulrich Bindseil, az EKB Piaci Infrastruktúra és Fizetések Divíziójának ügyvezető igazgatója, Patricia Mosser, az MPA Columbia igazgatója, valamint Peter Wierts, a holland jegybank tanácsadója voltak. A beszélgetés középpontjában a jegybankok növekvő kamatkiadásaiból adódó veszteségek és az esetlegesen felmerülő negatív saját tőkének a kezelése volt. Megállapításuk szerint általánosságban a jegybankok jellemzően kétféle módon szenvednek el veszteséget napjainkban, attól függően, hogy fejlett vagy felzárkózó ország jegybankjáról beszélünk. Egyrészt – elsősorban jellemzően a fejlett gazdaságokban az eszközvásárlások nyomán megnövekedett jegybanki mérleg miatt – az emelkedő kamatok növelik a jegybanki kamatkiadásokat, amely veszteséget okoz a központi bankok számára. Másrészt a külső sokkok tompítására tartott nagy devizatartalékkal rendelkező jegybankok – jellemzően feltörekvő és kis nyitott gazdaságok jegybankjai – az árfolyammozgások következtében további veszteséget szenvedhetnek el.

A beszélgetés résztvevőinek véleménye szerint a jegybankok tökéletesen működhetnek veszteségesen is.

A jegybankok negatív saját tőkéje nem befolyásolja a működésüket, hiszen pénzteremtő képességüknél fogva nem tudnak csődbe menni. Jelenleg is több ország jegybankja működik már hosszú évek óta negatív saját tőke mellett, ilyen például Európában a cseh jegybank vagy Dél-Amerikában a chilei jegybank.

A kerekasztal beszélgetés résztvevői egyetértettek abban, hogy sem a jegybanki veszteségek, sem a negatív tőke nem veszélyezteti a jegybankok azon képességét, hogy teljesítsék mandátumukat.

A jegybanki sikeresség mércéje ugyanis nem a profitabilitás, hanem az árstabilitás elérése, és a jegybankoknak minden esetben kizárólag a mandátumuk teljesítésére kell koncentrálniuk. A szakértői vélemények között elhangzott, hogy a jegybanki célokat alááshatja, ha a jegybankok nyereség elérésére törekednek, és rendkívül káros lehet az is, ha a közeljövőben a jegybankok a veszteség minimalizálására koncentrálnak mandátumuk teljesítése helyett.

A jegybanki veszteséget különböző módon lehet kezelni, amelyet a helyi szabályozás is befolyásolhat.

A világban számos megoldást alkalmaznak a jegybankok veszteségük kezelésére. A megközelítések jegybankonként eltérők, de leggyakrabban a veszteséget a korábban felhalmozott nyereségből finanszírozzák, az ezt meghaladó veszteségeket változatosan kezelik, de a negatív tőke elkerülésére már kevés országban van szabály.

A jegybanki veszteség költségvetési megtérítésével kapcsolatosan néhány érvet és ellenérvet is megemlítettek a résztvevők.

Mellette szól, hogy tisztázza, a monetáris politika költsége nem kizárólag a jegybanké, hanem a teljes államháztartásé, és a térítés által biztosított a pénzügyi forrás a jegybank számára a monetáris politika viteléhez. Ellene szól azonban, hogy a kötelező költségvetési térítés miatt sérülhet a jegybank függetlensége, ezáltal adott esetben nyomás alá helyezve a jegybankot és korlátozva monetáris politikáját.

Elhangzott ugyanakkor az is, hogy vannak bizonyos trade-offok a monetáris politika vitele és a veszteségek mértéke között.

Törekedni kell a jegybanki cél hatékony – minél alacsonyabb költség melletti – elérésére, mert a negatív jegybanki saját tőke bizonyos esetekben okozhat feszültséget. Ilyen eset lehet például, ha a kormány a jegybanki veszteségeket (vagy a feltőkésítés szükségességét) arra használja fel, hogy nyomást gyakoroljon a jegybanki politikára. Szélsőségesen rossz monetáris politika alkalmazása vagy az állami hitelesség hiánya mellett pedig a veszteségek jelentősen ronthatják a jegybank megítélését, és ezzel az inflációs cél elérésének esélyét.

A beszélgetés során a résztvevők egyetértettek abban, hogy a jegybankoknak törekedniük kell a minél nagyobb transzparenciára és fontos a konszolidált szemlélet. Az átláthatóság hiánya, valamint a növekvő politikai és társadalmi nyomás alááshatja a jegybankok hitelességét, így veszélyeztetve a függetlenség és az árstabilitási cél elérését. A jegybanki hitelesség biztosítása érdekében világossá kell tenni mindenki számára, hogy miért keletkeznek jegybanki veszteségek: hogy a jegybank közpolitikai célok érdekében tevékenykedik, az eredmény alakulása e politikának a „mellékterméke” és fontos az államháztartással konszolidált szemlélet.

Az egyes országok eltérő elszámolási és veszteségkezelési szabályai nehezítik a nemzetközi összehasonlíthatóságot és átláthatóságot, ezen szabályok egységesítésére pedig a közeljövőben csekély esély mutatkozik.

A panelbeszélgetés résztvevői szerint a szabályok harmonizációjának lehetőségei korlátozottak, továbbá a szabályok változtatása és nem megfelelő időzítése aggályokat vethet fel, azonban tájékoztató jelleggel a mark to market, azaz az aktuális piaci áron számított eszközértékelés bemutatása segíthetne növelni a transzparenciát.

A szakértői beszélgetésen elhangzott vélemények egybehangzók annak tekintetében, hogy az ár- és pénzügyi rendszer stabilitásának biztosítása elsődleges prioritás a jegybanki eredményesség kérdésével szemben. Ennek ellenére a jegybanki veszteségtérítés kérdésköre a következő időszakban jelentősebb figyelmet kaphat. Ahogyan arra a kerekasztal-beszélgetés is rámutatott, nemzetközi szakmai körökben általános a meggyőződés arról, hogy sem a jegybanki veszteségek, sem a negatív tőke nem veszélyezteti a jegybankok azon képességét, hogy teljesítsék mandátumukat, így negatív saját tőke mellett is megfelelően tudnak működni. Ezt támasztja alá, hogy minderre a múltban is több példa mutatkozott. A szerzők a Magyar Nemzeti Bank munkatársai.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.