Az állampapírokat népszerűsítő levelet kap majd minden bank ügyfele

A kormányrendelet célja, hogy szembesítse a hitelintézeteknél bankszámlaszerződéssel rendelkező természetes személyeket – fokozottabb pénzügyi tudatosságra figyelmeztető célzattal –, hogy a referencia-időszakban mekkora hozamot érhettek volna el, illetve mennyit veszítettek volna, ha 100 ezer forintért, 500 ezer forintért és egymillió forintért a magyar állam által kibocsátott, magánszemélyek által is megvásárolható állampapírt vásároltak vagy jegyeztettek és folyamatosan tartottak volna.

A 209/2023. (V. 31.) Korm. rendelet alapján a figyelemfelhívő értesítést a hitelintézeteknek 2023. október 1. és 2023. december 31. napja között egy alkalommal kell kiküldeniük

– hívja fel a figyelmet a Gazdaságfejlesztési Minisztérium (GFM).

Fotó: Szabó Miklós

A kormányzati portálra feltöltött dokumentum tartalmazza azt a mintalavelet is, amelyet a bankok majd eljuttatnak a lakossági ügyfeleknek.

Az állampapírok népszerűsítése az államháztartás jelenlegi helyzetében mindenképpen indokolt, ugyanis a lakossági megtakarítások egy részének e területre való átcsatornázása komoly segítséget jelenthet a finanszírozásban

– emelte ki megkeresésünkre Fülöp Norbert.

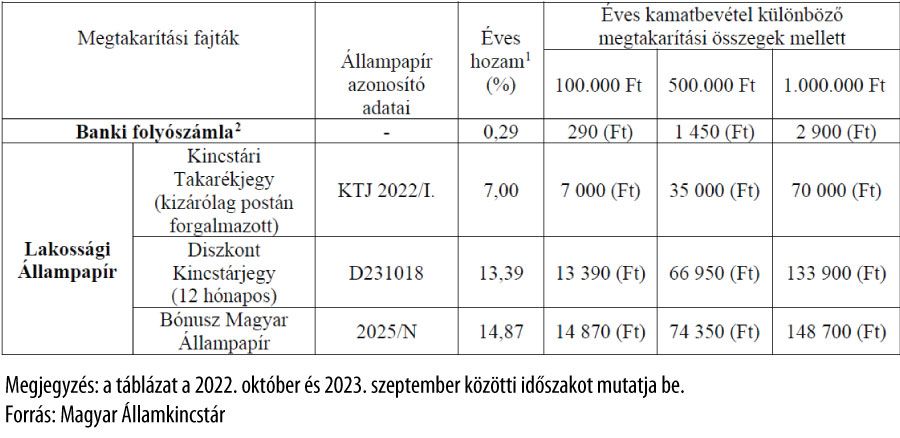

A Bankmonitor.hu pénzügyi elemzője szerint a figyelemfelhívó levél nem véletlenül a banki folyószámlák által fizetett kamatokkal hasonlítja össze az állampapírokkal elérhető hozamokat, ugyanis a lekötés nélküli betétek minimális, nullához közelítő kamatot fizetnek jelenleg. Vannak persze kifejezetten kedvezőnek számító bankbetétek is, mint például a látra szólóan 7 százalékos kamatot fizető Cetelem Takarékszámla, ami 1 éves lekötéssel 8 százalékot, míg 2 éves lekötéssel 9 százalékot fizet, de érdemes megemlíteni a Gránit Bank Kamat Plusz számláját is, ami jelenleg 8 százalék (jegybanki alapkamat mínusz százalék) kamatot fizet a lekötés nélküli összegekre.

Jelenleg egyértelműen az inflációkövető Prémium Magyar Állampapír (PMÁP) jelenti a lakossági befektetők számára a legkedvezőbb alternatívát, hiszen itt 15,50 százalék az aktuális kamat,

„de például a Bónusz Magyar Állampapír (BMÁP) esetében már érdekes fejleményeket láthatunk, ugyanis bár jelenleg 15,90 százalék a BMÁP kamata, július 21-től már csak 11,92 százalékot fizet majd. A Bónusz Magyar Állampapír ugyanis egy háromhavonta változó kamatozású állampapír, kamata a kamatbázisból és a kamatprémiumból tevődik össze. Kamatbázisát a diszkont kincstárjegy-hozamok alkotják: egészen pontosan a kamat meghatározása előtti négy, 3 hónapos DKJ-aukción kialakult, elfogadott mennyiségekkel súlyozott átlaghozamot kell alapul venni. Az erre ráépülő kamatprémium további 1 százalékpont.

Fotó: Shutterstock

A jelenleg elérhető BMÁP-sorozat (2026/O) jelenlegi kamata 15,90 százalék, amelynek időarányos részét július 21-én fizeti ki, egyúttal aznap elindul a következő kamatperiódusa“ – részletezte a szakértő.

Éppen az előbbiek miatt

a megtakarítással rendelkezőknek nem elég azzal tisztában lenniük, hogy a lekötés nélküli bankbetétek helyett érdemes lehet akár állampapírt vásárolni, ám egyáltalán nem mindegy, hogy ezek közül végül melyiket választják.

A Bank360.hu pedig arra oly módon hívja fel a figyelmet, hogy a kötelező ügyféltájékoztatásban éppen az a lakossági állampapír nem szerepel, amelyik a következő évben várhatóan a legmagasabb hozamot kínálja, és ezért a legnépszerűbb is a kisbefektetők körében. Bár most átmenetileg valóban a BMÁP fizeti a csúcskamatot ebben a három hónapban, a Prémium Magyar Állampapír (PMÁP) az idén és szinte biztosan jövőre is valószínűleg minden más állampapírnál magasabb kamatot ad. A levélben ennek ellenére nem szerepel, amit nem indokol, hogy változó kamatozású és több éves futamidejű, hiszen a Bónusz is az.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.