Hiába a banki akciók, nem kapkodnak a babaváróért

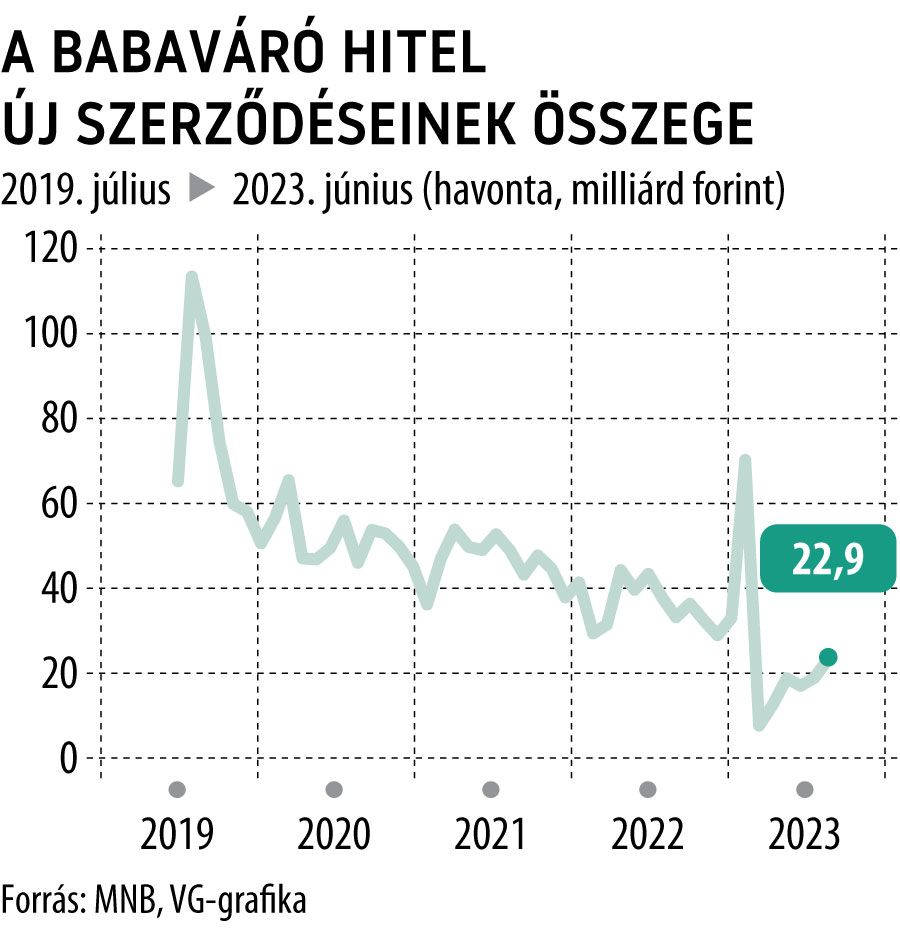

Ugyan a júniusi hónap már hozott némi élénkülést a babaváró kölcsön iránti keresletben, az év első fele így is messze a leggyengébb volt a támogatott konstrukció eddig történetében – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint január eleje és június vége között mindössze 95,3 milliárd forint értékben kötöttek új szerződéseket az arra jogosult házaspárok,

ami jóval kevesebb, mint a fele az egy évvel korábbi 224,4 milliárdnak, a 2021 első felére kimutatott 287,7 milliárd forintnak pedig nagyjából a harmada.

És igaz ugyan, hogy a június az eddigi legerősebb hónap volt a támogatott hitel első féléves történetében, de az akkori 22,9 milliárdos szerződéses összeg így sem nevezhető túlságosan acélosnak.

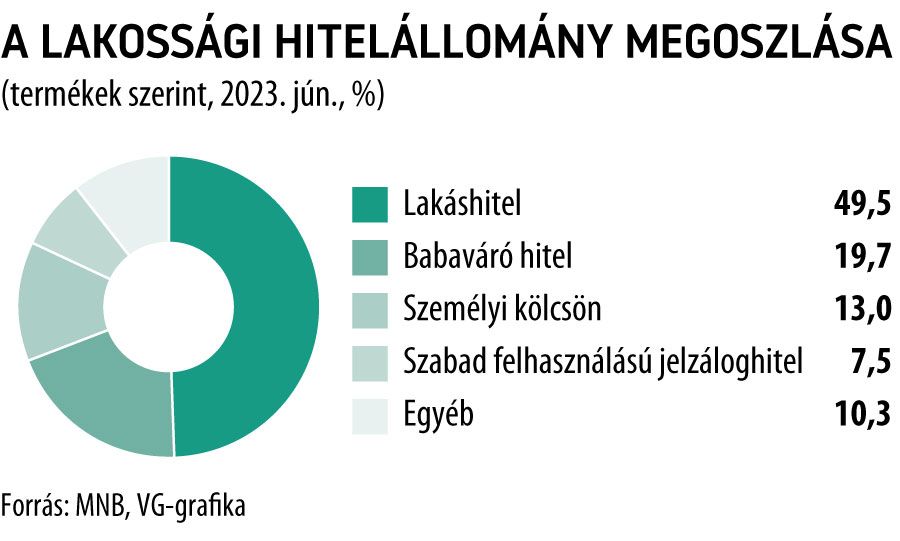

A kereslet csökkenésével párhuzamosan a babaváró a jelentőségéből is folyamatosan veszít a piacon: miközben 2020 első hat hónapjában még az összes kihelyezett fogyasztási hitel 52,3 százalékát ez az egy termék adta, az idei év hasonló időszakában már 21 százalék alatt maradt a súlya. Figyelemre méltó viszont, hogy a lakossági hitelportfólióban még mindig növekszik a babaváró részesedése, mégpedig a konstrukció sajátosságai (a folyósításhoz képest rendszerint jóval később megkezdett törlesztés) miatt.

Az MNB adatai szerint júniusban már csak 35 milliárd forinttal maradt el a támogatott konstrukció állománya a 2000 milliárdos lélektani határtól, ami éves alapon nagyjából 17 százalékos növekedésnek felelt meg.

Eközben a teljes lakossági hitelállomány csak 4,5 százalékkal hízott éves összevetésben, így a babaváró portfólión belüli súlya 17,6-ről 19,7 százalékra ugrott.

A babaváró iránti kereslet annak ellenére mozog meglehetősen alacsony szinten, hogy a bankok hónapok óta akciós feltételekkel árulják a konstrukciót, ráadásul egyre gálánsabb ajánlatok kíséretében. A lakossági piacon aktív, nagyobb szereplők szinte mindegyike 150 ezer és 180 ezer forint közötti jóváírást kínál azoknak a friss babaváró-igénylőknek, akik teljesítik a meghatározott feltételeket, de már akad 200 ezer forintos ajánlat is a piacon – igaz, ehhez a házaspár mindkét tagjának számlát kell nyitnia.

Arra viszont, hogy a támogatott hitel iránti érdeklődés a korábban megszokott – havi 40-50 milliárd forintnyi új szerződést jelentő – szintre térjen vissza, igen kevés az esély.

Ennek leginkább az lehet az oka, hogy azok a párok, akik megfelelnek a jogszabályban meghatározott feltételeknek, és élni is kívántak a lehetőséggel, az elmúlt közel négy év alatt már többnyire megtették. A kérdés már csak az, hogy a jövő év elején életbe lépő változások – amelyek nyomán jelentősen szűkül a potenciális igénylők köre – mekkora előrehozott keresletet generálnak majd.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.