Nagyon változatos célokra, átlagosan kétmillió forint személyi kölcsönt vesznek fel a magyarok

Mostanra egyértelműen a személyi kölcsönök az utóbbi hónapok lakossági hitelpiaci visszaesésének nyertesei: miközben az év első hat hónapja összességében 48,2 százalékos éves visszaesést hozott a lakáscélú és fogyasztásihitel-szerződéseknél, a személyi kölcsönöknél csak valamivel több, mint 9 százalékkal zsugorodott a piac – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

Különösen figyelemre méltó, hogy a jegybank statisztikáiban szereplő,

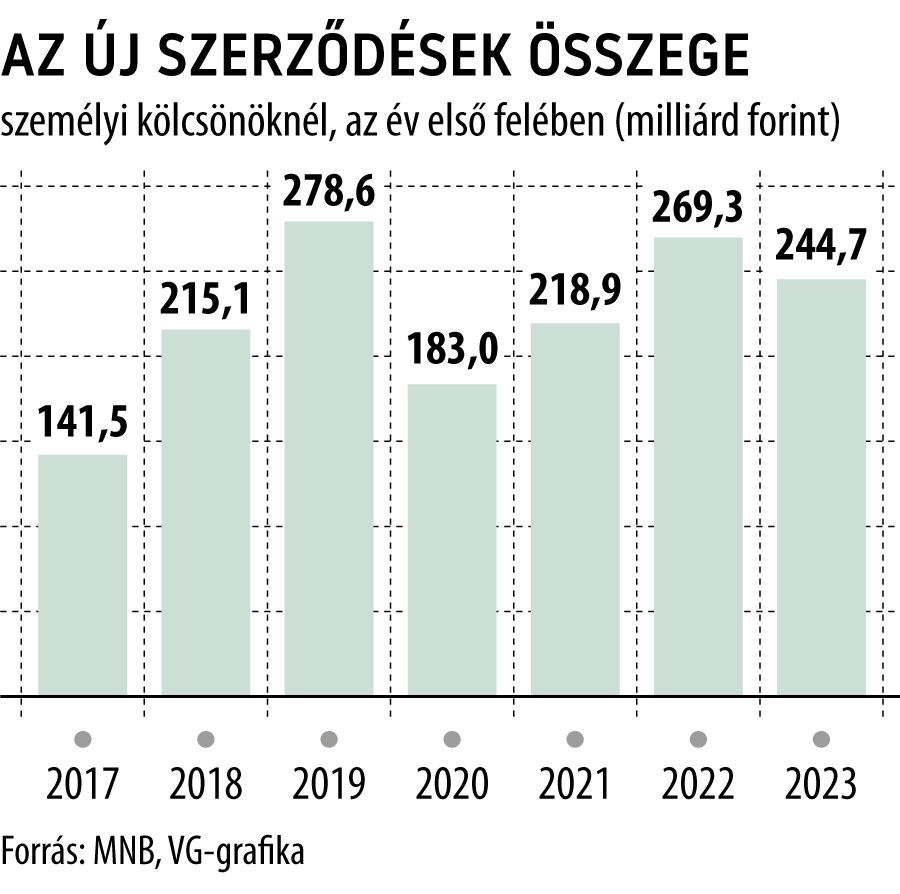

a személyi kölcsönöknél 2023 első felében mért 244,7 milliárd forintnyi új szerződés épphogy elmaradt a lakáshitelek 256,9 milliárdjától,

vagyis ez a szabad felhasználású konstrukció most épp nem jár messze attól, hogy a legfontosabb termékké lépjen elő a piacon.

Az MNB adatai szerint közben a június végéig megkötött új személyihitel-szerződések száma kismértékben ugyan, de meghaladta az egy évvel korábbit: az év első hat hónapjában regisztrált, 115,5 ezer szerződés bő kétezerrel – 1,8 százalékkal – volt több az egy évvel korábbinál.

Ennek megfelelően érezhető mértékben csökkent az egy szerződésre jutó átlagos hitelösszeg is: 2,12 millió forintot ért el, miközben egy évvel korábban még meghaladta a 2,37 milliót.

Fontos hozzátenni, hogy a valamivel 2 millió forint feletti átlag az elmúlt évek adatainak tükrében nem számít kiugróan alacsonynak: 2021 első felében hasonló átlagot mért az MNB, a koronavírus-járvány első évének azonos időszakában pedig 1,9 millióst.

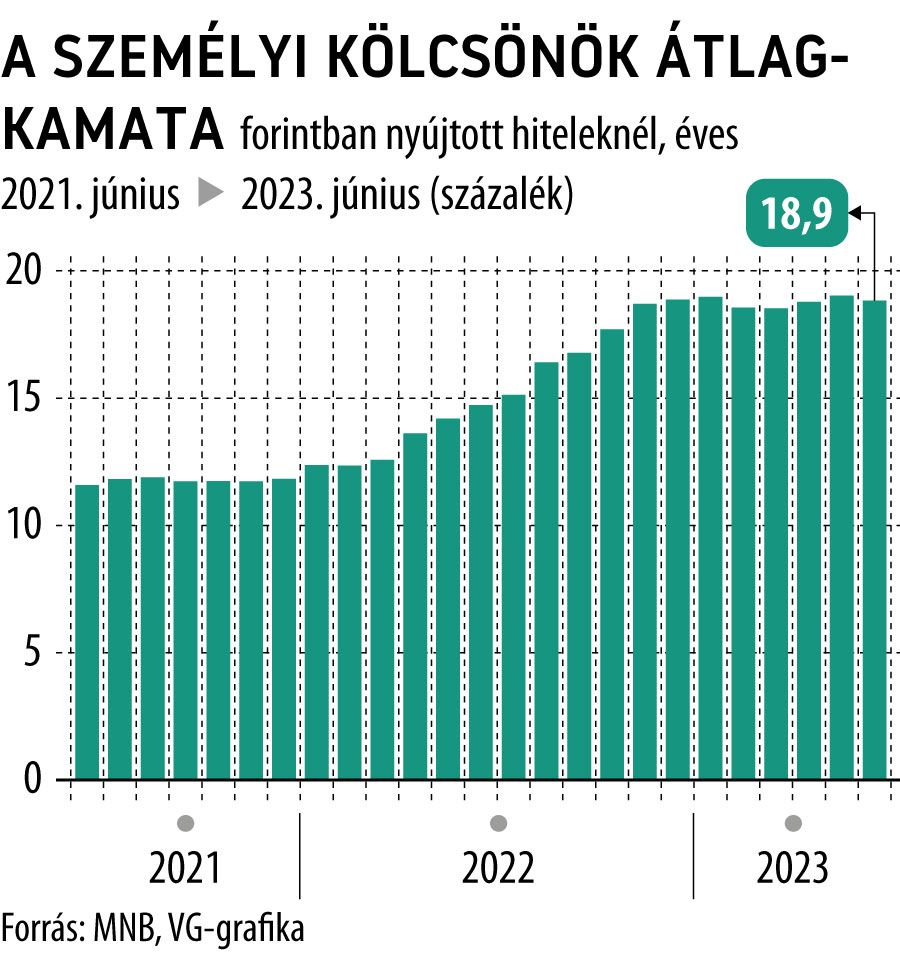

Az átlagos hitelösszeg csökkenésének több magyarázata is lehet. Az egyik, hogy a többéves csúcson lévő – júniusban 18,87 százaléknál járó – átlagos kamatok miatt az ügyfelek jobban meggondolják, hogy mennyire engedjék el a gyeplőt, és persze a megváltozott inflációs környezet is megfontoltabbá tette az adósokat.

Az átlagos hitelösszeg csökkenésében emellett az is szerepet játszhat, hogy növekszik a viszonylag alacsony – akár egymillió forint alatti – összeget igénylő adósok aránya.

A bankok tapasztalatai szerint egyre változatosabb képet mutat a felhasználási célok eloszlása is. Bár a hitelfelvétel céljára a pénzügyi szolgáltatók hivatalosan nem kérdeznek rá, az látszik, hogy a személyi kölcsönöknél hagyományosan domináns három terület – lakás vásárlás-felújítás, gépjárművásárlás, hitelkiváltás – mellett már jellemzővé vált az is, hogy viszonylag hirtelen felmerülő kiadások finanszírozására használják a háztartások a hitelt. Ilyen lehet egy nagyobb lélegzetű javítás a lakásban – például egy kazáncsere –, egy esküvő, de akár adott esetben a hirtelen szükségessé vált magánegészségügyi ellátás finanszírozása is.

Az mindenesetre nagyon látványos, hogy a személyi hitelek súlya milyen gyorsan nő a lakossági piacon. Az első hat hónap adatait vizsgálva

a részesedésük csak a fogyasztási hiteleken belül 46,6-ről 55,2 százalékra emelkedett 2022-ről 2023-ra, miközben a teljes piacon (a folyószámlahitelek nélkül számítva) 20 százalék környékéről 35 százalék közelébe ugrott.

A személyi hitelek jó szereplésének pedig a továbbiakban is kedvezhet, hogy gyorsan és egyre egyszerűbben hozzáférhető, ingatlanfedezet nélküli termékről van szó, amelynek a kamatainál lassú csökkenés is elindult.

Ráadásul a kereslet az MNB statisztikái szerint egyre intenzívebb: csak júniusban közel 23 800 személyihitel-szerződést kötöttek a pénzügyi szolgáltatók, a felvett kölcsönök összege pedig már csak kevéssel maradt el az 50 milliárd forinttól.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.