Felállhat a padlóról a babaváró hitel

Az elmúlt hónapokban megszokottnál jóval erősebb keresletet hozhat az előttünk álló időszak a babaváró kölcsönnél, amely iránt ebben az évben látványosan megcsappant az érdeklődés.

A várhatóan növekvő kereslet egyik oka, hogy néhány hónapon belül jelentősen szűkül a támogatott konstrukció igénylésére jogosultak köre. Ahogy arról korábban a Világgazdaság is beszámolt, 2024. január 1-jétől csak azok a házaspárok igényelhetik a hitelt, ahol a feleség még nem töltötte be a 30. életévét. Ez alól kivétel, ha az igénylő legalább 12 hetes terhességet tud igazolni: ebben az esetben az anyánál a be nem töltött 41. év a felső korhatár, ám ez a lehetőség is csak 2024 végéig él. Az igénylők szempontjából szintén nagyon fontos változás, hogy az igényelhető hitel összege a jelenlegi 10 millióról 11 millió forintra nő, a vállalt havi törlesztőrészlet maximuma pedig 50 ezerről 51 ezer forintra emelkedik.

A másik, a babaváró iránti kereslet alakulása szempontjából fontos elem, hogy a Magyar Nemzeti Bank (MNB) javaslata szerint – valamikor a jövő év első felében – az egyébként elvárt 20 százalékos mérték felére lehetne csökkenteni a bankok által elvárt minimális önerőt az első lakóingatlanuk vásárlásához lakáshitelt felvevő fiataloknál. Ez a babaváró szempontjából azért nagyon kedvező hír, mert a szabad felhasználású támogatott konstrukciót nagyon gyakran lakás vásárlásához vagy azzal összefüggő kiadások finanszírozásához használják fel az igénylők. Tehát ha megvalósul az MNB javaslata, az óriási lökést adhat a babaváró iránti keresletnek is.

A támogatott konstrukció iránti keresletet persze a hitelintézetek is igyekeznek fűteni a maguk módján. A lakossági piacon legaktívabb szereplők mindegyike érvényben tart valamilyen akciót a babavárónál, amelyeknek a lényege mindenhol az, hogy jelentős összegű kedvezményt vagy jóváírást adnak a friss igénylőknek.

A bankok honlapjain szereplő tájékoztatók szerint a jóváírások összege – a meghatározott feltételeket teljesítő ügyfeleknél – 120 ezertől akár 200 ezer forintig is terjedhet.

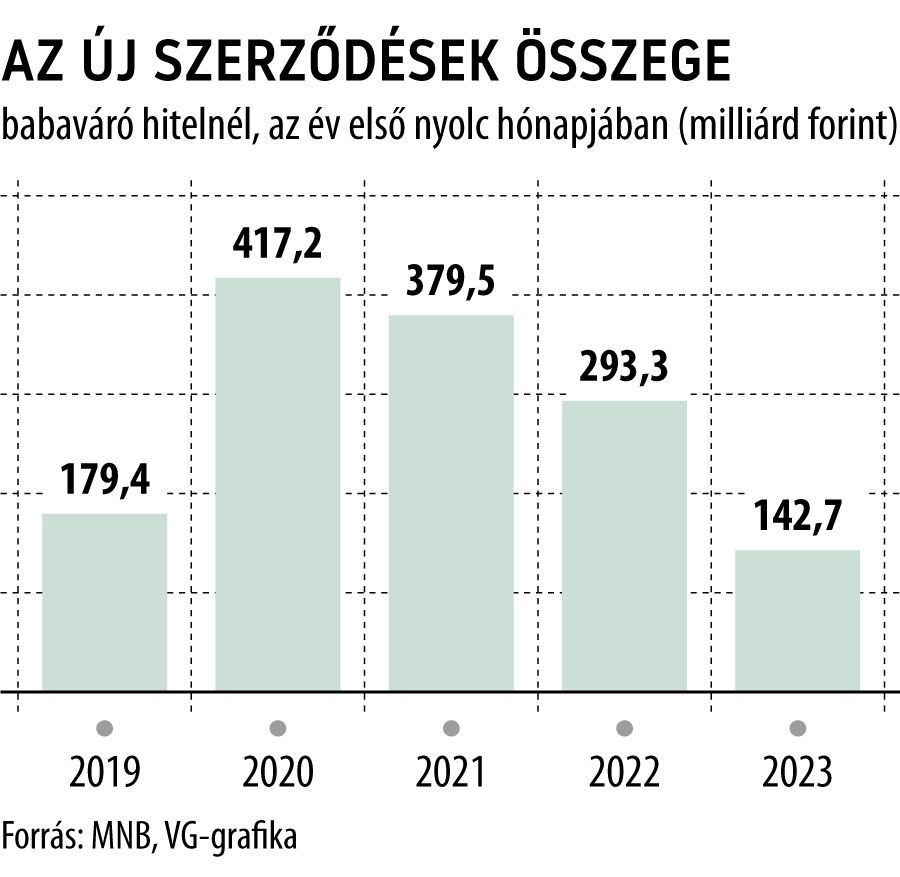

A kereslet bővülése pedig rá is férne a babaváró kölcsönre. Az MNB adatai szerint az idei év első nyolc hónapjában mindössze 142,7 milliárd forint értékben kötöttek új szerződéseket a gyermekvállalás előtt álló házaspárok, ami kevesebb mint a fele az egy évvel korábbi mennyiségnek. (Figyelemre méltó azonban, hogy akik felveszik a támogatott kölcsönt, többnyire elmennek a plafonig, hiszen az átlagos igényelt összeg az idei első nyolc hónapban is meghaladta a 9,8 millió forintot.) A hitelösszeg zsugorodása mellett a babaváró jelentősége is érzékelhetően csökkent az idei év első kétharmadában:

miközben egy éve még az újonnan kihelyezett fogyasztási hitelek 38,4 százalékát adta ez a konstrukció, az idei első nyolc hónapban már kevesebb mint az ötödét.

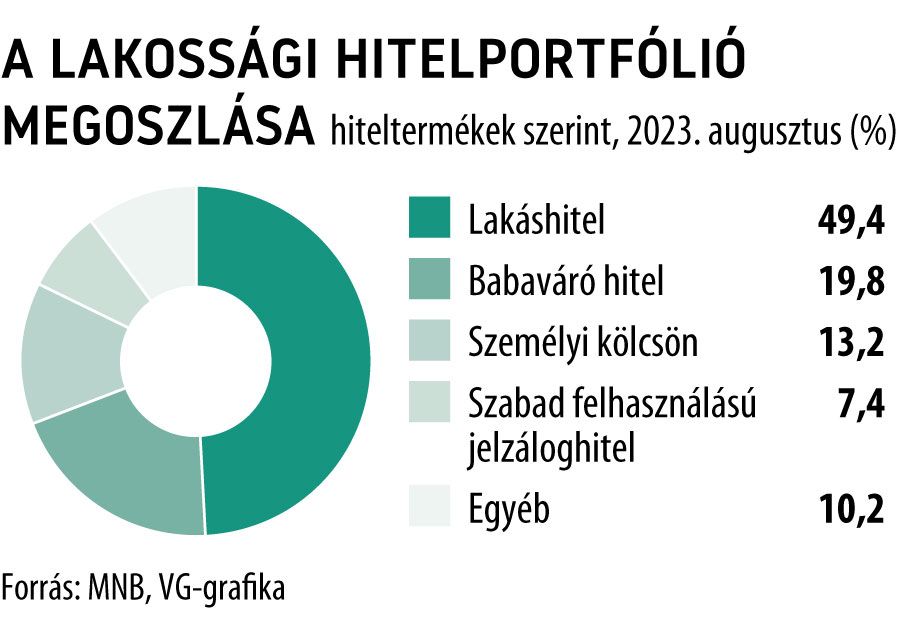

A lakossági hitelportfólióban ugyanakkor – a konstrukció sajátosságai miatt – folyamatosan növekszik a babaváró részesedése: augusztus végén a teljes állomány már csak hajszállal maradt el a 2000 milliárd forinttól, amelynek alapján a támogatott konstrukció súlya már közelíti a 20 százalékot a lakossági hiteleknél.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.