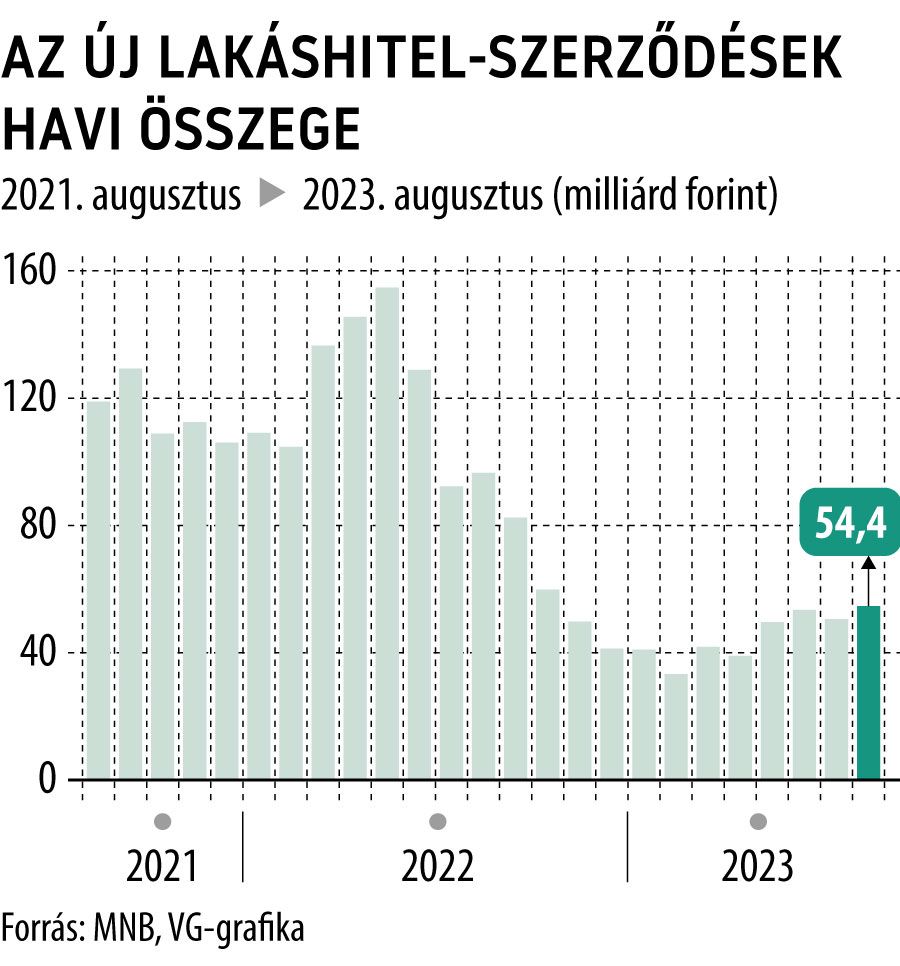

Új roham jöhet a lakáshiteleknél

Hétfőn közzéteszik a bankok az önkéntes kamatplafonnak megfelelő lakáshitel-kondícióikat, ami új lendületet adhat a múlt év ősze óta takaréklángon levő piacnak.

Az Erste Bank már csütörtökön bejelentette, hogy hétfőtől a kormány által kért 8,5 százalékos kamatplafon mentén kínálja lakáshiteleit, és a vállalati hiteleknél is betartja a kért határt. Mindez – közölték a Bank360-nal – a lakossági lakáshiteleknél 8,5 százalékos teljes hiteldíjmutatót (THM), a vállalati hiteleknél pedig 12 százalékos kamatot feltételez. (Az előbbi esetben ez azt is jelenti, hogy a kamatszint 8,5 százalék alatt lehet, hiszen a THM a hitel minden költségét figyelembe veszi, nem csupán a kamatokat.)

A Gránit Bank is csatlakozik Gazdaságfejlesztési Minisztérium által ajánlott kamatplafonhoz, és október 9-én közzéteszi az új kondíciókat – közölte a Világgazdasággal a pénzintézet. Az új THM-ek – tették hozzá – az új hitelszerződésekre vonatkoznak. Az OTP Bankról pedig a Bankmonitor írta meg, hogy a pénzügyi szolgáltató csatlakozik majd az önkéntes kamatplafonhoz, így a bank lakáshiteleinek THM-értéke október 9-től nem haladhatja meg a 8,5 százalékot.

Vincze Krisztián, a GV Hitelközpont országos hitelközvetítő hálózatának ügyvezető tulajdonosa pénteken elmondta, hogy a bankok nagy része várhatóan tartja majd magát a kormányzati elvárásokhoz, már csak azért is, mert nemrégiben a bankadó emelését is belengette a kabinet. Erre utal továbbá, hogy a bankszövetség közölte, partner a gazdaságfejlesztésben, és az önkéntes kamatplafon bevezetésére vonatkozó javaslatra támogató módon felhívják tagbankjaik figyelmét. Vincze Krisztián ugyanakkor jelezte, hogy különbséget kell tenni a bankok hivatalos hirdetményi árai között és egy hitelközvetítő által elérhető, egyedi kedvezményektől hemzsegő konstrukció között.

Vannak olyan hitelszerződések, amelyek nem felelnek meg a 8,5 százalékos THM-plafonnak, de országos hálózatunkban az ügyletek 80 százaléka már régen a szint alatt van

– mutatott rá, hozzátéve, hogy a kevésbé jó paraméterű, alacsonyabb jövedelemmel rendelkező vagy alacsonyabb hitelösszeget igénylő ügyfeleknél fordulhat elő nagyobb arányban, hogy 8,5 százaléknál magasabb a kamat, de ez is inkább a bankok hivatalos hirdetményi árai szerint.

Újra a piaci hitelek dominálnak

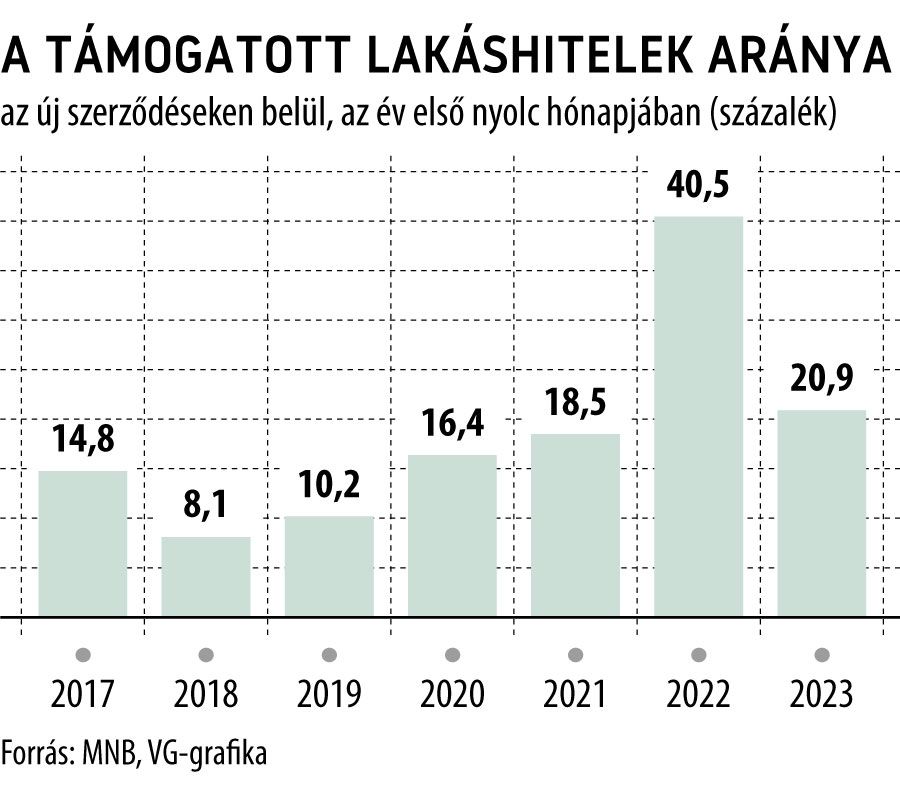

Az önkéntes kamatplafon bevezetése nyilvánvalóan növeli majd az érdeklődést a lakáshitelek iránt, hiszen feltehetően lesznek olyan szolgáltatók, akik – alkalmazkodva az új versenyhelyzethez – lejjebb mennek az ajánlott limitnél is. Az intézkedés pedig a lakáshitelesek döntő többségét érintheti majd: a Magyar Nemzeti Bank (MNB) adatai szerint a 2023 első nyolc hónapjában megkötött, bő 360 milliárd forintnyi szerződés 20,9 százalékához kapcsolódott állami támogatás, tehát

az augusztus végéig nyújtott lakáshitelek nagyjából négyötödét már piaci alapon adták a bankok.

A támogatott lakáshitelek kicsivel 20 százalék feletti aránya egyébként alig több mint a fele az egy évvel korábbinak: ennek az a magyarázata, hogy az energiatakarékos új lakások vásárlásához igényelhető zöldhitelek folyósítása a múlt év első felében érte el a csúcspontját, ami a piaci volumen mellett a támogatott kölcsönök arányát is megdobta.

A lakáshitelpiac következő hónapokra vonatkozó kilátásait szintén javítja, hogy jövő januártól átalakul a lakástámogatási rendszer, így sok olyan háztartás lehet, amely még a most élő feltételek alapján próbál finanszírozáshoz jutni. (Ez egyébként igaz a szintén januártól átalakuló babaváró kölcsönre is.) Mindezek alapján arra lehet következtetni, hogy az idei ősztől felerősödik a lakossági hiteleknél már a második negyedévben is látható élénkülés.

Sokan költözhetnek nagyobb lakásba

Ezt támasztja alá az Ingatlan.com nemrég megjelent elemzése is, amelyben arra hívták fel a figyelmet, hogy az év végéig elsősorban a többgyermekes, az év végétől megszűnő nagyvárosi családi otthonteremtési kedvezményre jogosult háztartások léphetnek ki a piacra, akik nagyobb lakóingatlanba költözhetnek.

Egyelőre pontos részletek még nem láttak napvilágot az új lakástámogatási rendszerről, de az előzetes nyilatkozatok alapján úgy látszik, hogy nagyvárosi lakásoknál a jövőben a vállalt gyermekek után járhat majd komolyabb kedvezmény. Emiatt a mostani formájában az év végével kifutó nagyvárosi CSOK iránti érdeklődés fokozódhat elsősorban a 35–45 év körüli, több gyermeket nevelő családoknak köszönhetően, mert ők még kihasználhatják a jelenlegi kedvezményeket

– mondta Balogh László, az Ingatlan.com vezető gazdasági szakértője. Úgy látja, a CSOK-os határidő lejárta miatt azok a több gyermeket nevelő családok is léphetnek, amelyek eddig a bizonytalan környezet miatt elhalasztották a nagyobb lakásba való költözést.

Elképzelhető, hogy akár 5-6 ezer csokra jogosult család jelenik meg a piacon az év utolsó három hónapjában.

Az élénkülés mindenesetre igencsak ráférne a lakáshitelek piacára: az MNB adatai szerint az első nyolc hónapban 62,5 százalékkal zsugorodott az új szerződések összege az egy évvel korábbihoz képest, és ezen belül a támogatott hiteleknél még erőteljesebb, több mint 80 százalékos volt a visszaesés. Az egyetlen biztató körülmény, hogy az idei második negyedévben már bő 22 százalékkal több lakáshitel-szerződést kötöttek a bankok, mint 2023 első három hónapjában.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.