A kampány idején jelentette meg lakásbiztosítási indexét a Magyar Nemzeti Bank

A kötelező gépjármű-felelősségbiztosítás indexének mintájára ezentúl a lakásbiztosítási díjak alakulását bemutató indexét is közzéteszi a Magyar Nemzeti Bank. A bázis a 2022. negyedik negyedév, az index a teljes piac adatai alapján kalkulál.

Kandrács Csaba, a Magyar Nemzeti Bank alelnöke a lakásbiztosítási kampány félidejében tartott tájékoztatóján jelentette be az újítást. Előzményként ismertette, a jegybank mint felügyeleti szerv az egészséges versenyt támogató szervként kívánt megjelenni, az élet- és a nyugdíjbiztosítási piacon is reformokat vezettek be, ez az elv indokolta a lakásbiztosítások terén indított kezdeményezéseket. Emlékeztetett, a minősített fogyasztóbarát otthonbiztosítás nagyobb átláthatóságot hozott, nem mellesleg éves szinten átlagosan 10 százalékkal olcsóbb is egy ilyen termék. A márciusi kampányban most extra felmondási lehetőséget kaptak az ügyfelek. A már említett index átláthatóságot hoz, elősegítve a tudatos döntést, a verseny a minőség javulását szolgálja.

Ugyanazon áron nagyobb lefedettséget, jobb minőséget kaphat az ügyfél, vagy azonos tartalommal kedvezőbb díjú szerződést köthet.

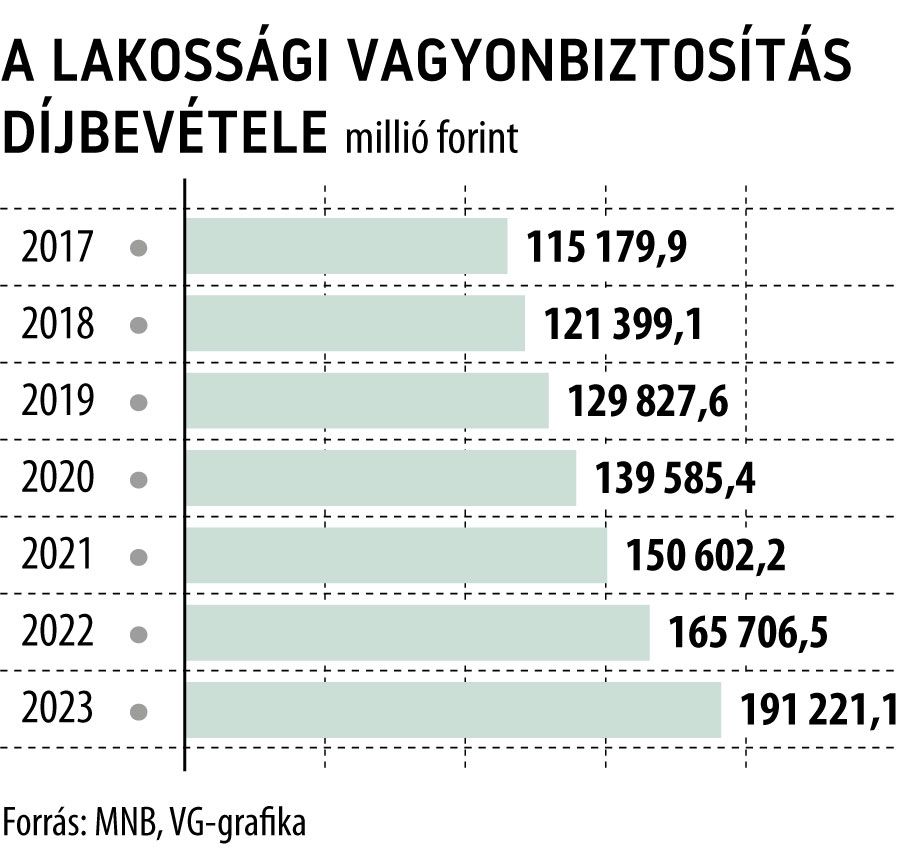

Az ingó- és ingatlanfedezetet is nyújtó konstrukciók éves átlagdíja 56 ezer forint volt, a fővárosi és vidéki tarifákban nincs jelentős eltérés, 2022 negyedik negyedéve és 2023 negyedik negyedéve között 18 százalékkal nőttek a díjak – tette hozzá. A minősített konstrukciók azért is kedvezőbbek, mert káreseményt követően átlagosan 19 százalékkal fizettek többet, úgy, hogy a díjuk kedvezőbb.

A kampányról szólva Kandrács Csaba azt mondta, nagy valószínűséggel mindenki találhat a jelenlegi szerződésénél kedvezőbb konstrukciót. Kiemelte, a felmondási időszak április 2-ig tart. Mindenkit bátorított a szerződése aktualizálására.

Megjegyezte, még mindig egymillió olyan lakóingatlan van, ahol nem kötöttek egyidejűleg az ingó és ingatlanvgyonra biztosítást (vagy egyáltalán nincs szerződés). A teljes lakóingatlanszámhoz hozzátartoznak azok az ingatlanok is, amelyekben nem laknak életvitelszerűen, ez a szám az elhangzottak szerint hatszázezer, a teljes ingatlanállomány a KSH szerint nagyjából 4,5 millió. A hárommillió biztosítási szerződésből két és fél millió azok az aránya, amelyek ingóság és ingatlanfedezetet egyaránt nyújtanak.

A kampány során százezer új szerződést kötöttek, és hatvanezret kötöttek újra, jelzésértékű, összességében 160 ezer lakásbiztosítási szerződés „mozdult meg”.

A piaci várakozás 230 ezer átszerződés, ez az alelnök szerint teljesülhet is.

Hozzátette: duplázódott a fogyasztóbarát termékek száma, de nem cél az, hogy mindenki ilyen szerződést kössön, sokkal inkább a tudatosság, a felülvizsgálat. A verseny kifejezetten élénk, a jegybank többek közt próbavásárlással monitorozza a piacot.

Nagy Koppány a Magyar Nemzeti Bank biztosítás- és pénztárfelügyeleti igazgatója emlékeztetett, a 2019-es 330 pontban is foglalkoztak már a piaccal, ekkor már felvetődött a fogyasztóbarát termék gondolata, amelyet 2020-ban bevezettek, 2021-ben pedig a kapcsolódó kalkulátort is elérhetővé tette a nemzeti bank.

A lakásbiztosítási indexet indokolja még, hogy négy nagy biztosító uralja a piac négyötödét. Megjegyezte, a kis társaságok az alkuszoknál jelennek meg, míg a nagyobbak jókora függőügynök-hálózattal rendelkeznek.

Az index az ügyfeleknek és a piacnak egyaránt szól – nyomatékosította. A fő mutató a lakott ingatlanok átlagdíját mutatja, de jelez még átlagos négyzetméterárakat is. Példát is mondott,

azonos biztosítási összegek mellett egy ötvenmillió forintos ingatlan esetében az látszik, hogy egyre inkább ár-érték arányosak a minősített fogyasztóbarát konstrukciók.

Az árak változása egyébként az építőipari díjnövekedést követte le, tömeges alulbiztosítottság nem látszik ugyan, de a szerződéseket Nagy Koppány szerint is érdemes aktualizálni.

Lapunk kérdésére elmondta, akiknek az ingatlana hitelfedezetül szolgál, a pénzintézetük felé jelezniük kell az átszerződést. Olyan új konstrukció szükséges amely megfelel a bank feltételeinek, egyik ilyen leggyakoribb kritérium az elemi károkra nyújtott fedezet, azonban Nagy Koppány szerint összességében érdemes olyan szerződést kötni, amelyik a legtöbb kártípusra fedezetet nyújt.

Kandrács Csaba hozzátette, már a kampány kezdetekor megjelentetett egy kisokost a jegybank, amely legtöbb élethelyzetre vonatkozóan megfelelő eligazodást nyújthat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.