Újra gyarapszik a pénz a lakossági folyószámlákon

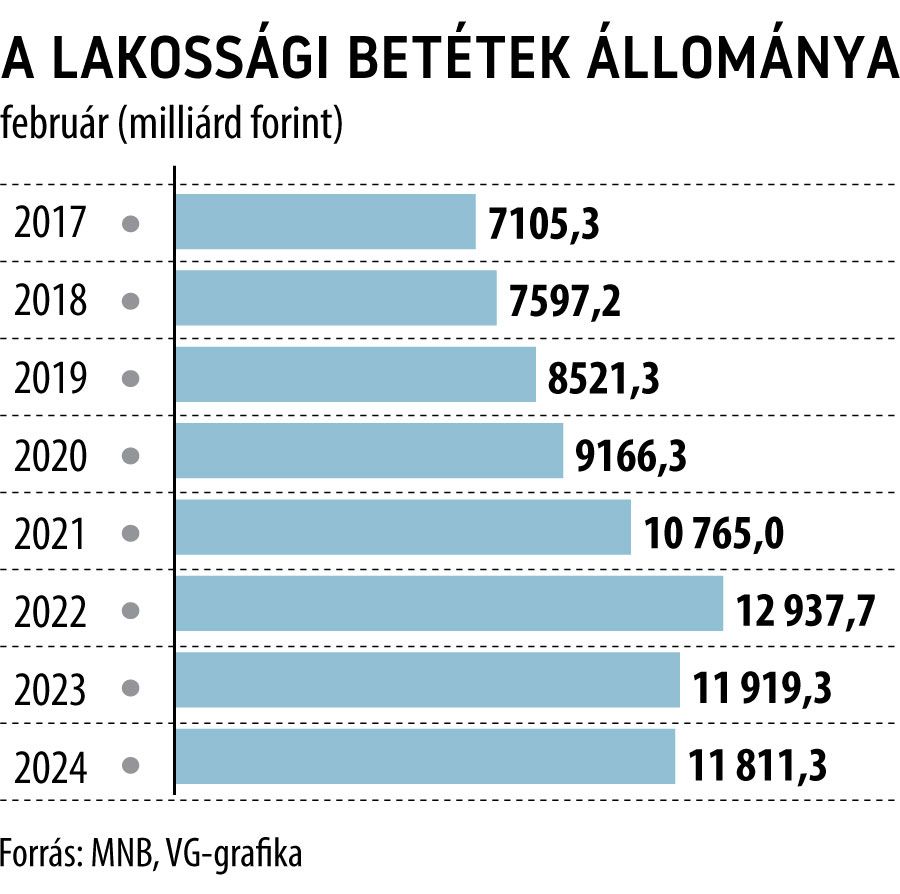

Az utóbbi hónapokban érezhető gyarapodásnak indult a lakossági betétek állománya. A Magyar Nemzeti Bank (MNB) adatai szerint februárban már 11 811,3 milliárd forint volt a folyószámlákon, nagyjából 760 milliárddal több, mint 2023 októberében, amikor – a 2022. februári, az szja-visszatérítés idején mért csúcshoz képest legalábbis – mélypontra jutott az állomány.

Ezzel együtt a jegybank statisztikái szerint a lakossági betéti portfólió mérete még mindig nem érte el az egy évvel korábbi szintet: mindössze 0,9 százalékkal ugyan, de elmaradt a 2023 februárjában kimutatottól.

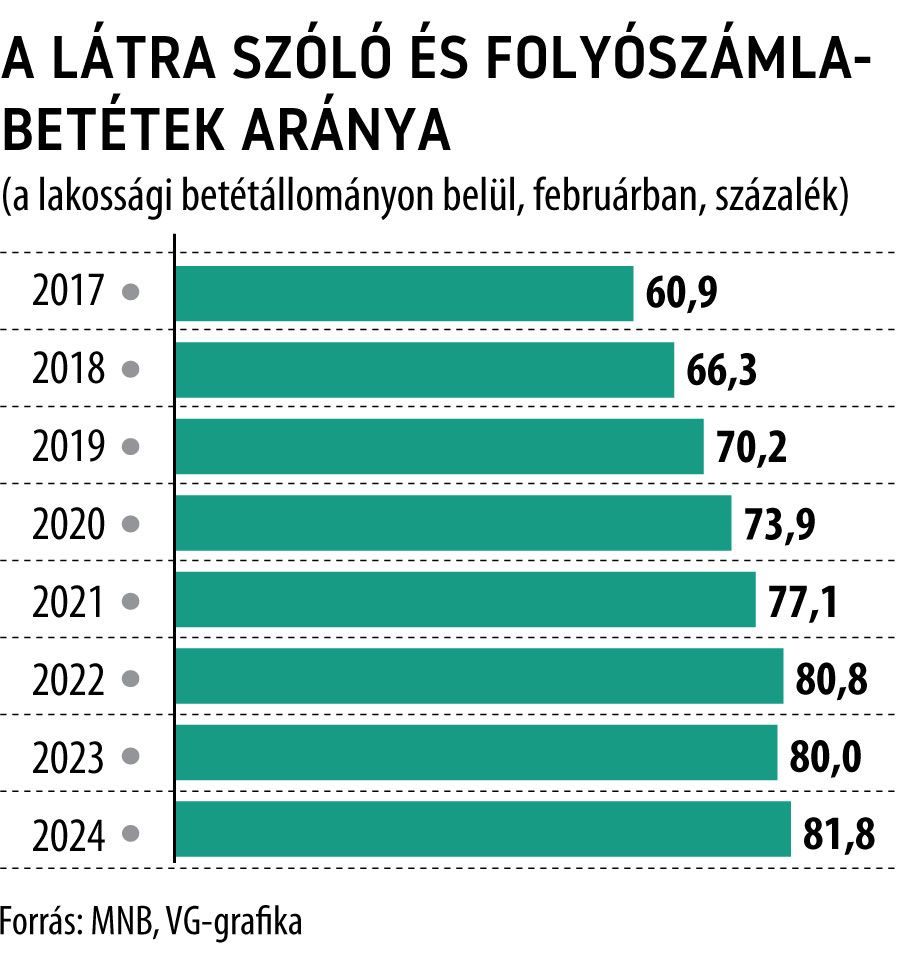

Figyelemre méltó viszont, hogy a teljes állomány zsugorodása ellenére a látra szóló és folyószámlabetétek mennyisége emelkedni tudott az elmúlt egy év alatt, és az év második hónapjának a végére már elérte a 9664 milliárd forintot.

Ennek nyomán a lekötetlenül pihenő pénzek aránya ismét növekedésnek indult a lakossági folyószámlákon, és már megközelítette a 82 százalékot.

A devizabetéteknél viszont erőteljesnek mondható, 6,9 százalékos éves csökkenést mért az MNB: 2256,7 milliárd forintos február végi állományt jelentett. Ezzel a devizabetétek súlya stabilan 20 százalék alá csúszott a lakossági számlákon, holott voltak hónapok, amikor az idegen fizetőeszközben nyilvántartott pénzek a teljes betéti portfólió több mint egyötödét adták.

A forintbetétek átlagos kamatai jellemzően jelentősen csökkentek a februárig tartó egy év alatt. (Itt persze kellő fenntartással kell kezelni az adatokat, hiszen az akciós lekötések igencsak fel tudják húzni az átlagot.) A folyószámlabetéteknél például 10 bázisponttal, 0,19 százalékra esett egy év alatt a szerződésekben szereplő átlagos kamat, az éven belüli futamidőre lekötött konstrukcióknál pedig 8,1-ről 4,22 százalékra olvadt. Az éven túli, de legfeljebb kétéves futamidőnél viszont évi 5,78-ról 7,33 százalékra ugrott az átlagos ráta.

Akciós ajánlatokban egyébként nem bővelkednek mostanság a banki honlapok. Ezek közül az egyik a Gránit Banké, amely a mobilappon keresztül lekötött új pénzekre – három hónapos lekötés esetén – évi 6,25 százalékos kamatot kínál. A K&H Bank pedig a már legalább fél éve nála számlát vezető, de most megtakarítani kezdő ügyfeleinek ajánlja Rajt betét névre keresztelt konstrukcióját, amely 90 nap futamidőre fizet évi 11 százalékos kamatot a megadott feltételek teljesítése mellett. A MagNet Bank pedig az új belépőknek kedvez a Hello névre keresztelt konstrukcióval, ahol az 5 százalékos, éves betéti kamat mellett akár százezer forintos egyszeri jóváírást is kaphat a feltételeket teljesítő ügyfél.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.